Qui di seguito un estratto delle principali novità inserite nella busta paga di gennaio. Nel ricordarvi che per tutte le questioni relative alla busta paga potete consultare la nostra Guida alla BUSTA PAGA, vi precisiamo che i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

Qui di seguito un estratto delle principali novità inserite nella busta paga di gennaio. Nel ricordarvi che per tutte le questioni relative alla busta paga potete consultare la nostra Guida alla BUSTA PAGA, vi precisiamo che i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

Aree Professionali e Quadri Direttivi con CCNL Credito

1. CCNL – Applicazione dell’accordo di rinnovo del 23/11/2023

Con la mensilità di gennaio 2024 si è provveduto a:

• ripristinare con decorrenza 1° luglio 2023 la previgente disciplina relativa alla base di calcolo del trattamento di fine rapporto, di cui all’art. 86, commi 1-5, del CCNL 19 dicembre 2019.

L’adeguamento dell’imponibile TFR, con i relativi arretrati da 7/2023, è rilevabile sul cedolino nella Sezione TFR – Imp.TFR;

• ricalcolare le indennità anticipate dal datore di lavoro per conto dell’Inps, nel caso di assenze protette per il periodo luglio/novembre (maternità, congedi parentali, L104, etc), a seguito dell’adeguamento delle basi retributive per effetto dell’erogazione dell’UT Arr. Rinnovo CCNL 2023.

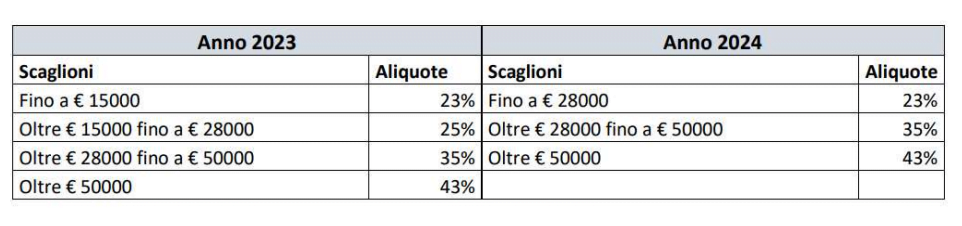

2. Aliquote e scaglioni IRPEF 2024

Come previsto dal D.L. n. 216 del 30.12.2023 viene data attuazione alla riforma delle imposte sul reddito delle persone fisiche.

Il provvedimento non modifica le disposizioni di legge vigenti (artt. 11 e 13 del TUIR in materia, rispettivamente, di aliquote/scaglioni di reddito e altre detrazioni) ma introduce di fatto una disciplina derogatoria valevole per il solo periodo d’imposta 2024.

Vengono rimodulati gli scaglioni di reddito, con accorpamento dei due primi scaglioni IRPEF, come si evidenzia nella tabella che segue:

3. Addizionali regionali e comunali rateizzate

Come previsto dalla vigente normativa fiscale sono state calcolate sull’imponibile fiscale dell’anno

2023 le addizionali regionali e comunali, trattenute in 11 rate a partire dal cedolino di gennaio 2024.

4. Fringe benefit – tassazione mutui/prestiti agevolati 2023

Nel cedolino di gennaio 2024 è stato determinato l’importo totale dei fringe benefit riferito ai prestiti e ai mutui agevolati (previsto dall’ art. 51 comma 4, lettera b del TUIR, come modificato dal comma 3bis dell’art. 3 del DL n. 145 del 2023, inserito in sede di conversione dalla Legge n. 191 del 2023) relativi all’anno 2023.

Gli interessati a tale operazione per cui c’è stato un impatto economico di importo superiore ad € 250 nel cedolino di gennaio 2024, hanno ricevuto apposita comunicazione via mail.

Ricordiamo che l’articolo 40 del d.l. 4 maggio 2023, n. 48 (cd. Decreto Lavoro) aveva stabilito, per il solo periodo d’imposta 2023 ed esclusivamente a favore dei lavoratori dipendenti con figli fiscalmente a carico, un innalzamento a € 3.000 del limite di non imponibilità dei fringe benefit previsti dall’articolo 51, comma 3, del Testo unico delle imposte sui redditi (TUIR), previa “Autodichiarazione”. Per i lavoratori senza figli a carico, è rimasta in vigore la vecchia norma, ovvero limite a € 258,23.

5. Fringe Benefit – Anno 2024

Per il 2024, in deroga a quanto previsto dall’art. 51, comma 3 del TUIR, non concorre a formare il reddito di lavoro dipendente il valore dei beni ceduti e dei servizi prestati se, complessivamente, di importo non superiore a € 1.000.

Il predetto limite di esenzione è aumentato ad € 2.000 per i lavoratori dipendenti con figli, compresi i figli nati fuori del matrimonio riconosciuti, adottivi o affidati, fiscalmente a carico (ex art. 12, comma 2, TUIR). Per poter richiedere l’innalzamento della soglia fringe benefit seguiranno nuove indicazioni.

A partire da gennaio 2024 la voce 1600 Imp.Fig.Irp/Ivs Tasso Mu/ sarà esposta mensilmente sul cedolino.

Ricordiamo che l’importo del benefit viene indicato nel corpo del cedolino con cadenza mensile/annuale o al verificarsi del singolo evento, mentre le quote esenti, soggette o imponibili trovano esposizione con le voci figurative riportate di seguito:

• 91QC Progr.Fr.Benefit esenti: identifica il dato progressivo al corrente mese entro il limite di esenzione;

• 91QE Progr.Fr.Benefit soggetti: identifica il dato progressivo al corrente mese oltre il limite di deducibilità;

• 64QE Imponibile fringe benefit: identifica il dato del mese rilevante ai fini fiscali e contributivi.

6. Esonero contributivo IVS 6% – 7%

Confermato anche per l’anno 2024, l’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti (cd. «Esonero IVS») con una retribuzione imponibile INPS non superiore a €.2.692 . La misura conferma il taglio del cuneo fiscale.

In cedolino:

• voce 73WE Eson. dip. L.197/22-INPS: importo contributi accreditati pari al 7% calcolato sulla retribuzione imponibile INPS non eccedente l’importo mensile di € 1.923 ;

• voce 73WQ Eson. dip. L.234/21-INPS: importo contributi accreditati pari al 6% calcolato sulla retribuzione imponibile INPS mensile superiore a € 1.923 e non eccedente l’importo di € 2.692.

L’esonero (a differenza del 2023) non ha effetti sulla tredicesima mensilità.

7. Fondo Sanitario Integrativo del Gruppo Intesa Sanpaolo

Con il cedolino di gennaio 2024 si è provveduto ad applicare quanto segue:

➢ CONTRIBUZIONI A CARICO DEL DATORE DI LAVORO, versamento del contributo aziendale 2024 al Fondo Sanitario, visibile nel cedolino sezione ASS.SAN – casella Contr. Az.

➢ CONTRIBUZIONI A CARICO DELL’ISCRITTO, per il personale in servizio:

• 1,00 % per sé, sezione ASS.SAN – casella Contr.Dip;

• 0,10 % per ogni familiare a carico (sino ad un massimo dello 0,30%), sezione ASS.SAN – casella Fam a car.;

• 1,10 % per ogni familiare non a carico, sezione ASS.SAN – casella Fam a no car.

➢ FONDO PROTEZIONE

• voce 4CA5 Fondo Protez. c/azienda (importo nella colonna “FIGURATIVO”):

CONTRIBUZIONE A CARICO DEL DATORE DI LAVORO, € 30 annui per ogni dipendente in servizio e per i destinatari dell’assegno straordinario del Fondo di Solidarietà iscritto al FSI se destinatari della copertura LTC prevista dal CCNL di categoria;

• voce 4CD6 Fondo Protez. c/dipend.:

CONTRIBUZIONE A CARICO DELL’ISCRITTO, € 10 annui a carico di ciascun iscritto in servizio/in quiescenza/destinatario dell’assegno straordinario del Fondo di Solidarietà, già coperto dalla Long Term Care prevista dal CCNL di categoria.

Le quote percentuali per il calcolo dei contributi al Fondo sono applicate su tutte le voci della retribuzione imponibile ai fini INPS; per l’anno 2024 il limite massimo della retribuzione su cui viene calcolato il contributo mensile è pari a € 10.566,64, mentre il limite annuale è pari a € 126.799,70 con conguaglio a dicembre o a cessazione.

Le suddette contribuzioni a partire dal 2024 sono applicate anche agli iscritti al Fondo Sanitario Integrativo provenienti dall’ex Gruppo UBI destinatari della polizza Unisalute, la cui copertura è terminata con il 31/12/2023 (Rif. News su #People del 11/12/23, FSI: polizza Unisalute ex UBI termina il 31/12/2023).

8. LTC – Long Term Care

Si è provveduto al versamento del contributo annuale a carico azienda visibile nel cedolino con il codice voce 4CLT (importo nella colonna “FIGURATIVO”).

La quota prevede la copertura assicurativa, per il tramite della CASDIC, in relazione all’insorgenza di eventi imprevisti ed invalidanti dell’individuo tali da comportare uno stato di non autosufficienza.

Per maggiori informazioni consulta la sezione Intranet dedicata: #People>Servizi alla persona e Welfare>Fondo Sanitario Integrativo>LTC -Long Term Care

9. Previdenza Complementare

• Per gli iscritti alla ex Cassa IBI ora Fondo Pensione a Contribuzione Definita del Gruppo Intesa Sanpaolo sono state determinate, in base al Regolamento vigente, le nuove quote di contribuzione per l’anno 2024, sia a carico dipendente che a carico azienda.

• Come previsto dall’accordo del 01/12/2023 per gli iscritti al Fondo Pensione a Contribuzione Definita del Gruppo Intesa Sanpaolo, sono state azzerate le contribuzioni carico dipendente per il primo trimestre 2024 a quanti hanno la contribuzione calcolata sull’imponibile TFR.

• Come previsto dagli accordi del 12/11/2020 e del 08/12/2021 sono state adeguate da gennaio 2024 le aliquote carico azienda al 2,5% per i dipendenti di ISP Rent Foryou e 4% per i dipendenti delle società credito del gruppo ISP.

• A fronte del ripristino con decorrenza 1° luglio 2023 della previgente disciplina relativa alla base di calcolo del trattamento di fine rapporto, di cui all’art. 86, commi 1-5, del CCNL 19 dicembre 2019 per chi ha la contribuzione aziendale calcolate sulla base TFR sono stati riconosciuti gli arretrati di contribuzione.

L’adeguamento dell’imponibile del fondo pensione, con i relativi arretrati dei contributi da 7/2023, sono rilevabili sul cedolino nella Sezione FPC- Imp. Fdo 1 – Imp.Ag.Fdo1 – C/Az Fdo 1 – Ctr agg.Az

10. Detrazioni d’imposta per familiari a carico

Dal 12 gennaio è nuovamente possibile la gestione dei carichi familiari e la richiesta di detrazioni per l’anno 2024 tramite #People > Servizi Amministrativi > Richieste Amministrative > Gestione carichi familiari e richiesta detrazioni.

Ti ricordiamo che a decorrere dal 1° marzo 2022, con l’introduzione dell’assegno unico universale, le detrazioni vengono applicate solo per i figli a carico di età pari o superiore a 21 anni, ad eccezione dei figli a carico con disabilità per i quali è previsto l’assegno unico universale senza limiti di età. Le detrazioni per altri familiari a carico restano invariate.

11. Fondo Nazionale per il Sostegno dell’occupazione nel settore del credito: contributo 2024

Come stabilito dal Fondo Nazionale per il Sostegno dell’occupazione nel settore del credito, previsto dal CCNL, nel cedolino del corrente mese con voce 2SOC Fondo per l’occupazione è stato esposto figurativamente, il controvalore di una giornata lavorativa per le aree professionali e di una giornata di ex festività per i Quadri Direttivi. I valori sono riproporzionati all’eventuale orario part time del collega.

12. Premio Variabile di Risultato (PVR) – Conto Sociale

Con il cedolino di gennaio si continuano a gestire le voci relative al Premio Variabile di Risultato (PVR), con la seguente modalità:

• voce 6VU3: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

• voce 1WR3: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

• voce 1WY6: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

13. Conto Sociale familiari non autosufficienti

Nel cedolino di gennaio sono in liquidazione con voce 16RS – DISABILITA’ RIMBORSO SPESE, le somme relative alle richieste di rimborso spese sostenute per servizi di assistenza a favore di familiari conviventi con disabilità in situazione di gravità e in possesso di certificazione medica di non autosufficienza (c.d. Conto sociale familiari non autosufficienti).

Aree Professionali e Quadri Direttivi con CCNL Assicurativo

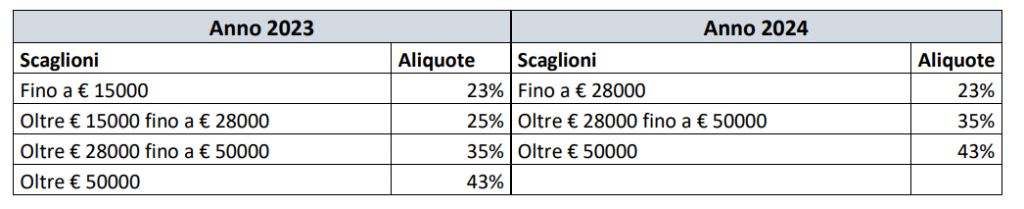

1. Aliquote e scaglioni IRPEF 2024

Come previsto dal D.L. n. 216 del 30.12.2023 viene data attuazione alla riforma delle imposte sul reddito delle persone fisiche.

Il provvedimento non modifica le disposizioni di legge vigenti (artt. 11 e 13 del TUIR in materia, rispettivamente, di aliquote/scaglioni di reddito e altre detrazioni) ma introduce di fatto una disciplina derogatoria valevole per il solo periodo d’imposta 2024.

Vengono rimodulati gli scaglioni di reddito, con accorpamento dei due primi scaglioni IRPEF, come si evidenzia nella tabella che segue:

2. Addizionali regionali e comunali rateizzate

Come previsto dalla vigente normativa fiscale sono state calcolate sull’imponibile fiscale dell’anno2023 le addizionali regionali e comunali, trattenute in 11 rate a partire dal cedolino di gennaio 2024.

3. Cassa Sanitaria Insurance

Si è provveduto al versamento del contributo aziendale 2024 per il personale in forza all’ 1/1/2024.

L’importo del contributo è visibile in cedolino sezione ASS.SAN – casella Contr. Az.

Per i richiedenti è stata attivata la trattenuta mensile ed il relativo versamento alla cassa sanitaria della contribuzione prevista per i familiari non a carico. L’importo del contributo è visibile in cedolino sezione ASS.SAN – casella Fam no car.

4. Detrazioni d’imposta per familiari a carico

Dal 12 gennaio è nuovamente possibile la gestione dei carichi familiari e la richiesta di detrazioni per l’anno 2024 tramite #People > Servizi Amministrativi > Richieste Amministrative > Gestione carichi familiari e richiesta detrazioni.

Ti ricordiamo che a decorrere dal 1° marzo 2022, con l’introduzione dell’assegno unico universale, le detrazioni vengono applicate solo per i figli a carico di età pari o superiore a 21 anni, ad eccezione dei figli a carico con disabilità per i quali è previsto l’assegno unico universale senza limiti di età. Le detrazioni per altri familiari a carico restano invariate.

5. Fringe benefit – tassazione mutui/prestiti agevolati 2023

Nel cedolino di gennaio 2024 è stato determinato l’importo totale dei fringe benefit riferito ai prestiti e ai mutui agevolati (previsto dall’ art. 51 comma 4, lettera b del TUIR, come modificato dal comma 3bis dell’art. 3 del DL n. 145 del 2023, inserito in sede di conversione dalla Legge n. 191 del 2023) relativi all’anno 2023.

Gli interessati a tale operazione per cui c’è stato un impatto economico di importo superiore ad € 250 nel cedolino di gennaio 2024, hanno ricevuto apposita comunicazione via mail.

Ricordiamo che l’articolo 40 del d.l. 4 maggio 2023, n. 48 (cd. Decreto Lavoro) aveva stabilito, per il solo periodo d’imposta 2023 ed esclusivamente a favore dei lavoratori dipendenti con figli fiscalmente a carico, un innalzamento a € 3.000 del limite di non imponibilità dei fringe benefit previsti dall’articolo 51, comma 3, del Testo unico delle imposte sui redditi (TUIR), previa “Autodichiarazione”. Per i lavoratori senza figli a carico, è rimasta in vigore la vecchia norma, ovvero limite a € 258,23.

6. Fringe Benefit – Anno 2024

Per il 2024, in deroga a quanto previsto dall’art. 51, comma 3 del TUIR, non concorre a formare il reddito di lavoro dipendente il valore dei beni ceduti e dei servizi prestati se, complessivamente, di importo non superiore a € 1.000.

Il predetto limite di esenzione è aumentato ad € 2.000 per i lavoratori dipendenti con figli, compresi i figli nati fuori del matrimonio riconosciuti, adottivi o affidati, fiscalmente a carico (ex art. 12, comma 2, TUIR). Per poter richiedere l’innalzamento della soglia fringe benefit seguiranno nuove indicazioni.

A partire da gennaio 2024 la voce 1600 Imp.Fig.Irp/Ivs Tasso Mu/ sarà esposta mensilmente sul cedolino.

Ricordiamo che l’importo del benefit viene indicato nel corpo del cedolino con cadenza mensile/annuale o al verificarsi del singolo evento, mentre le quote esenti, soggette o imponibili trovano esposizione con le voci figurative riportate di seguito:

• 91QC Progr.Fr.Benefit esenti: identifica il dato progressivo al corrente mese entro il limite di esenzione;

• 91QE Progr.Fr.Benefit soggetti: identifica il dato progressivo al corrente mese oltre il limite di deducibilità;

• 64QE Imponibile fringe benefit: identifica il dato del mese rilevante ai fini fiscali e contributivi.

7. Esonero contributivo IVS 6% – 7%

Confermato anche per l’anno 2024, l’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti (cd. «Esonero IVS») con una retribuzione imponibile INPS non superiore a €.2.692. La misura conferma il taglio del cuneo fiscale.

In cedolino:

• voce 73WE Eson. dip. L.197/22-INPS: importo contributi accreditati pari al 7% calcolato sulla retribuzione imponibile INPS non eccedente l’importo mensile di € 1.923;

• voce 73WQ Eson. dip. L.234/21-INPS: importo contributi accreditati pari al 6% calcolato sulla retribuzione imponibile INPS mensile superiore a € 1.923 e non eccedente l’importo di € 2.692. L’esonero (a differenza del 2023) non ha effetti sulla tredicesima mensilità.

8. Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2021

Con il cedolino di gennaio si è provveduto a gestire le voci relative al Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2021, con la seguente modalità:

• voce 6VU3: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

• voce 1WR3: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

• voce 1WY6: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione

9. Conto Sociale familiari non autosufficienti

Nel cedolino di gennaio sono in liquidazione con voce 16RS – DISABILITA’ RIMBORSO SPESE, le somme relative alle richieste di rimborso spese sostenute per servizi di assistenza a favore di familiari conviventi con disabilità in situazione di gravità e in possesso di certificazione medica di non autosufficienza (c.d. Conto sociale familiari non autosufficienti).

10. Previdenza Complementare

Come previsto dall’accordo del 21/03/2023 sono state adeguate da gennaio 2024 le aliquote a carico azienda al 3,75% per le società assicurative del gruppo ISP.

L’Azienda sta incontrando i Gestori Privati riproponendo la trasformazione del contratto full time del credito in contratto part time con collegato contratto di agenzia. Di fatto sta chiedendo ai colleghi di diventare Global Advisor, nuova denominazione delle Lavoratrici e Lavoratori con contratto misto, per un periodo non inferiore a due anni, salvo possibilità di rientro anticipato a fronte di accettazione aziendale della richiesta.

L’Azienda sta incontrando i Gestori Privati riproponendo la trasformazione del contratto full time del credito in contratto part time con collegato contratto di agenzia. Di fatto sta chiedendo ai colleghi di diventare Global Advisor, nuova denominazione delle Lavoratrici e Lavoratori con contratto misto, per un periodo non inferiore a due anni, salvo possibilità di rientro anticipato a fronte di accettazione aziendale della richiesta. Fino al 31 maggio 2024 resterà attiva la procedura per dare la pre-adesione alla LTC volontaria Generali, per tutti gli iscritti al FSI coperti dalla LTC del CCNL del Credito e i loro famigliari maggiorenni iscritti al FSI che non hanno sottoscritto la polizza per il 2023.

Fino al 31 maggio 2024 resterà attiva la procedura per dare la pre-adesione alla LTC volontaria Generali, per tutti gli iscritti al FSI coperti dalla LTC del CCNL del Credito e i loro famigliari maggiorenni iscritti al FSI che non hanno sottoscritto la polizza per il 2023. Nel corso degli incontri che si sono tenuti il 13 dicembre e nella giornata di ieri con la Delegazione Aziendale di Relazioni Industriali, abbiamo posto all’azienda la problematica che riguarda le lavoratrici ed i lavoratori del Gruppo ISP che hanno la contribuzione previdenziale versata presso la gestione pensionistica ex Inpdap (ex Cpdel ecc…), in particolar modo provenienti da ex Banca Monte Parma e da ex Banca Nazionale delle Comunicazioni.

Nel corso degli incontri che si sono tenuti il 13 dicembre e nella giornata di ieri con la Delegazione Aziendale di Relazioni Industriali, abbiamo posto all’azienda la problematica che riguarda le lavoratrici ed i lavoratori del Gruppo ISP che hanno la contribuzione previdenziale versata presso la gestione pensionistica ex Inpdap (ex Cpdel ecc…), in particolar modo provenienti da ex Banca Monte Parma e da ex Banca Nazionale delle Comunicazioni. Il nostro nuovo esperto, Edoardo Lagatta, ha rivisitato la

Il nostro nuovo esperto, Edoardo Lagatta, ha rivisitato la  Sabato 8 e domenica 9 giugno 2024 si terranno in Italia le Elezioni Europee.

Sabato 8 e domenica 9 giugno 2024 si terranno in Italia le Elezioni Europee. ll nostro nuovo esperto ha rivisitato interamente la

ll nostro nuovo esperto ha rivisitato interamente la  La nostra nuova esperta ha rivisitato interamente la

La nostra nuova esperta ha rivisitato interamente la  In Intesa Sanpaolo la fruizione e ancor di più la mancata fruizione di determinati e specifici corsi può avere effetti diretti e molto significativi rispetto all’erogazione del PVR (e dei sistemi premianti e incentivanti in genere) e al completamento / consolidamento dei Percorsi professionali.

In Intesa Sanpaolo la fruizione e ancor di più la mancata fruizione di determinati e specifici corsi può avere effetti diretti e molto significativi rispetto all’erogazione del PVR (e dei sistemi premianti e incentivanti in genere) e al completamento / consolidamento dei Percorsi professionali.

Buon pomeriggio. Tra le altre voci noto che, nel cedolino di gennaio, ci sono due voci dello stesso valore assoluto, una in addebito (5WTL – 13° Mens. non utile TFR) e una in accredito (5WTD – 13° Mens. utile TFR).

Immaginando che si tratti di calcoli relativi al ripristino del calcolo del TFR, vorrei chiedere se questi hanno impatti fiscali e/o previdenziali sull’anno in corso.

Grazie mille e cordiali saluti.

preciso che le due voci riportano come mese/anno di competenza 12/23.

grazie.

Buongiorno,

hai interpretato correttamente il significato delle 2 voci che evidenzi, che sono il risultato del ripristino dei criteri di computo del TFR.

Tale ricalcolo non comporta impatti dal punto di vista previdenziale e fiscale.

vorrei sapere da dove si evince lo sgravio dei contributi previdenziali previsto a partire dal 2024 per le madri lavoratrici con due o più figli

Buongiorno Laura,

lo sgravio contributivo non trova ancora applicazione nella busta paga di gennaio, dato che l’INPS, a cui compete l’emanazione delle istruzioni a cui le aziende sono tenute ad attenersi, non ha ancora diffuso alcuna circolare in materia.

A breve pubblicheremo una nota di approfondimento su questa misura, nota in cui confermiamo che al momento si è in assenza di indicazioni operative.

Ovviamente non mancheremo di tenere tutte e tutti informati, appena ci saranno novità.

punto 2 aliquote: la rimodulazione delle aliquote porta con se una revisione delle detrazioni o mi sbaglio? grazie

Buongiorno Samuele,

la Legge di Bilancio 2024 ha stabilito una modifica dei criteri di determinazione della detrazione per lavoro dipendente che avvantaggerà però esclusivamente coloro che hanno un reddito (Imponibile IRPEF) fino a € 15.000.

Le detrazioni per carichi familiari non hanno invece subito modifiche.

Va considerato che i criteri di determinazione delle detrazioni in generale (sia per lavoro dipendente, sia per familiari a carico) non si basano sullo stesso sistema a scaglioni valido per l’IRPEF, e quindi richiedono interventi specifici da parte del legislatore (la modifica o accorpamento degli scaglioni non ha alcun impatto su di esse).

Buonasera, per quanto riguarda la decontribuzione per le mamme lavoratrici , si vede già in questa busta paga o dalle prossime? Grazie

Buongiorno Martina,

come precisato in una risposta precedente, lo sgravio contributivo non trova ancora applicazione nella busta paga di gennaio, dato che l’INPS, a cui compete l’emanazione delle istruzioni in materia previdenziale, non ha ancora diffuso alcuna circolare.

Appena diffuse le necessarie disposizioni potremo chiarire da quale mensilità sarà applicato lo sgravio (ovviamente con il riconoscimento degli arretrati essendo la norma vigente dal 1° gennaio 2024).