.

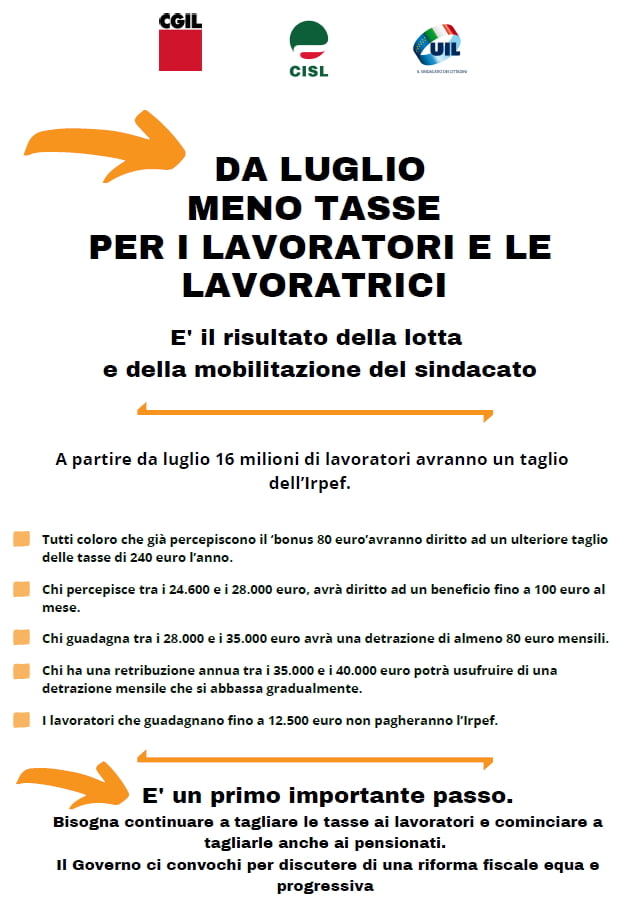

Come vi avevamo anticipato qui, dal 1° luglio parte il taglio del cuneo fiscale sugli stipendi di lavoratrici e lavoratori dipendenti così come previsto dall’accordo di CGIL, Cisl e UIL con il Governo e come di conseguenza previsto dalla Legge di Bilancio 2020 e dal decreto 3/2020 “Misure urgenti per la riduzione della pressione fiscale sul lavoro dipendente” pubblicato in Gazzetta Ufficiale e ormai diventato legge, che porterà ad un aumento dello stipendio netto per i redditi annui inferiori a 40.000 euro.

Il taglio del cuneo fiscale verrà riconosciuto in base al reddito di riferimento:

- Per chi ha un reddito annuo fino a 28.000 euro lordi viene previsto un bonus in busta paga pari a 100€ netti mensili (questo bonus riassorbe completamente il “vecchio” Bonus Renzi o Bonus 80€).

- Per chi ha un reddito compreso tra 28.001 e 35.000 euro lordi viene prevista una detrazione annua pari a 480€ sommati al risultato della seguente formula:

120 x (35.000 – reddito complessivo) / 7.000.

ESEMPIO: a un lavoratore che percepisca nel 2020 un reddito complessivo di 30.000€ spetterà una detrazione annua pari a:

480 + [120 x (35.000 – 30.000) / 7.000] = 565,72€. - Per chi ha un reddito compreso tra 35.001 e 40.000 euro lordi viene prevista una detrazione annua pari alla cifra ottenuta applicando questa formula:

480 x [(40.000 – reddito complessivo) / 5.000].

ESEMPIO: a un lavoratore che percepisca nel 2020 un reddito complessivo di 38.000€ spetterà una detrazione annua pari a:

480 x [(40.000 – 38.000) / 5.000] = 192,00€.

Come avviene per le detrazioni già in essere e per l’attuale Bonus Renzi, anche le nuove detrazioni / bonus verranno anticipati in busta paga dal datore di lavoro ipotizzando ogni mese quello che sarà il reddito complessivo del 2020, salvo calcolo definitivo e conguaglio (positivo o negativo) nel cedolino di dicembre.

Ricordiamo anche che l’importo del bonus cuneo fiscale dipende dal numero dei giorni di lavoro ed è riconosciuto dal datore di lavoro sulla base del reddito annuale complessivo. Questo significa, perciò, che se si percepiscono altri redditi oltre a quello da lavoratore dipendente (per esempio una seconda occupazione, un reddito da locazione…) il bonus potrebbe essere soggetto a restituzione in seguito al conguaglio in sede di dichiarazione dei redditi (Mod. 730 o Unico).

Abbiamo ovviamente aggiornato lo specifico capitolo della nostra Guida alla BUSTA PAGA, e comunque i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

.

L’Azienda sta incontrando i Gestori Privati riproponendo la trasformazione del contratto full time del credito in contratto part time con collegato contratto di agenzia. Di fatto sta chiedendo ai colleghi di diventare Global Advisor, nuova denominazione delle Lavoratrici e Lavoratori con contratto misto, per un periodo non inferiore a due anni, salvo possibilità di rientro anticipato a fronte di accettazione aziendale della richiesta.

L’Azienda sta incontrando i Gestori Privati riproponendo la trasformazione del contratto full time del credito in contratto part time con collegato contratto di agenzia. Di fatto sta chiedendo ai colleghi di diventare Global Advisor, nuova denominazione delle Lavoratrici e Lavoratori con contratto misto, per un periodo non inferiore a due anni, salvo possibilità di rientro anticipato a fronte di accettazione aziendale della richiesta. Dal 22 aprile sarà attiva la procedura per dare la pre-adesione alla LTC volontaria Generali, per tutti gli iscritti al FSI coperti dalla LTC del CCNL del Credito e i loro famigliari maggiorenni iscritti al FSI che non hanno sottoscritto la polizza per il 2023.

Dal 22 aprile sarà attiva la procedura per dare la pre-adesione alla LTC volontaria Generali, per tutti gli iscritti al FSI coperti dalla LTC del CCNL del Credito e i loro famigliari maggiorenni iscritti al FSI che non hanno sottoscritto la polizza per il 2023. Nel corso degli incontri che si sono tenuti il 13 dicembre e nella giornata di ieri con la Delegazione Aziendale di Relazioni Industriali, abbiamo posto all’azienda la problematica che riguarda le lavoratrici ed i lavoratori del Gruppo ISP che hanno la contribuzione previdenziale versata presso la gestione pensionistica ex Inpdap (ex Cpdel ecc…), in particolar modo provenienti da ex Banca Monte Parma e da ex Banca Nazionale delle Comunicazioni.

Nel corso degli incontri che si sono tenuti il 13 dicembre e nella giornata di ieri con la Delegazione Aziendale di Relazioni Industriali, abbiamo posto all’azienda la problematica che riguarda le lavoratrici ed i lavoratori del Gruppo ISP che hanno la contribuzione previdenziale versata presso la gestione pensionistica ex Inpdap (ex Cpdel ecc…), in particolar modo provenienti da ex Banca Monte Parma e da ex Banca Nazionale delle Comunicazioni. ll nostro nuovo esperto ha rivisitato interamente la

ll nostro nuovo esperto ha rivisitato interamente la  La nostra nuova esperta ha rivisitato interamente la

La nostra nuova esperta ha rivisitato interamente la  Il nostro Esperto Giampiero Reccagni ha aggiornato la

Il nostro Esperto Giampiero Reccagni ha aggiornato la  In considerazione dell’imminenza della data del 12 aprile (termine per la eventuale destinazione del PVR a Conto Sociale), ma anche della prossimità del 30 aprile (scadenza stabilita sia per la richiesta del Contributo welfare figli, sia per la Provvidenza familiari disabili), il nostro nuovo esperto, Raffaele Bosco, ha rivisitato interamente la

In considerazione dell’imminenza della data del 12 aprile (termine per la eventuale destinazione del PVR a Conto Sociale), ma anche della prossimità del 30 aprile (scadenza stabilita sia per la richiesta del Contributo welfare figli, sia per la Provvidenza familiari disabili), il nostro nuovo esperto, Raffaele Bosco, ha rivisitato interamente la  In Intesa Sanpaolo la fruizione e ancor di più la mancata fruizione di determinati e specifici corsi può avere effetti diretti e molto significativi rispetto all’erogazione del PVR (e dei sistemi premianti e incentivanti in genere) e al completamento / consolidamento dei Percorsi professionali.

In Intesa Sanpaolo la fruizione e ancor di più la mancata fruizione di determinati e specifici corsi può avere effetti diretti e molto significativi rispetto all’erogazione del PVR (e dei sistemi premianti e incentivanti in genere) e al completamento / consolidamento dei Percorsi professionali.

Buongiorno.

Dove posso verificare con precisione il dato del reddito annuo?

Il reddito lordo da cud dell’anno precedente?

Grazie.

Il reddito annuo di riferimento per il taglio del cuneo fiscale è quello dell’anno in corso, non quello dell’anno precedente. L’azienda procederà con il riconoscimento del taglio su una base “presuntiva” mese per mese (come per tutte le imposizioni fiscali) e poi procederà con i conguagli (positivi o negativi) con la busta paga di dicembre.

Buona giornata.

GRAZIE.

Buongiorno, potreste chiarire meglio che vuol dire che “l’importo dipende dal numero dei giorni di lavoro”?

Io sono in part time verticale, lavoro 3 giorni alla settimana e finora ho sempre preso il bonus pieno (a parte quando il mese è di 30 giorni invece che 31, ma la differenza è di un paio di euro).

Quindi, per cortesia, spiegatevi meglio: cambia qualcosa per me?

Grazie

Il part time non ha implicazioni rispetto al taglio del cuneo. “L’importo dipende dal numero dei giorni lavorati” significa che anche se l’importo del taglio è annuo, viene calcolato sulla base del periodo effettivamente lavorato a decorrere dalla sua entrata in vigore. Quindi – ad esempio – per chi è già al lavoro dal 1° luglio e lo sarà fino a fine anno, verrà calcolato per sei mesi.

Buona giornata.

Salve, i redditi da pensione faranno cumulo per il calcolo del bonus? o verranno presi in considerazione solo i redditi da lavoro?

In fase di applicazione della tassazione alla fonte (il calcolo della tassazione operato dal datore di lavoro), il taglio del cuneo fiscale si applica ai soli redditi da lavoro e l’azienda lo calcolerà sulla base del periodo lavorato presso di lei. Poi però, come specificato nelle news: “Ricordiamo anche che l’importo del bonus cuneo fiscale dipende dal numero dei giorni di lavoro ed è riconosciuto dal datore di lavoro sulla base del reddito annuale complessivo. Questo significa, perciò, che se si percepiscono altri redditi oltre a quello da lavoratore dipendente (per esempio una seconda occupazione, un reddito da locazione…) il bonus potrebbe essere soggetto a restituzione in seguito al conguaglio in sede di dichiarazione dei redditi (Mod. 730 o Unico).”

Buona giornata.

Salve, la domanda era riferita ai redditi da pensione es. reversibilità, quindi verranno presi in considerazione anche questi, come al solito pagano malati, invalidi e pensionati.

Il taglio del cuneo fiscale opere sull’insieme dei redditi di una persona, di qualsiasi provenienza e non potrebbe essere diversamente, giacché è sull’insieme dei redditi che vengono applicate le aliquote fiscali progressive.

Oltre al reddito da lavoro percepisco un reddito per fitto immobile. All’inizio dell’anno invio al personale la rinuncia al bonus Renzi. Devo farlo anche per questo nuovo “bonus”? È la rinuncia presentata per quest’anno è estesa anche per questa nuova normativa fiscale o ne devo presentare un’altra?

Sicuramente i redditi si cumulano. Il bonus Renzi però veniva erogato solo fino a 28.000 € di reddito, il taglio del cuneo opera fino a 40.000, quindi non è detto che le esclusioni precedenti continuino ed essere applicabili. Fatti i calcoli del caso, sarebbe consigliabile eventualmente inoltrare una nuova dichiarazione.

buon giorno gli eventuali premi – bonus erogati dalla società fino all’attuale mese corrente, rientrano nel computo del calcolo dell’ammontare del reddito annuo?

Ciao Simonetta,

sì, rientrano anche i premi (e in generale tutti i redditi soggetti a imposizione IRPEF) nel reddito annuo complessivo.

Buona giornata.