Archivio Aggiornamenti Vari

4 Dic 2023 | Aggiornamenti Vari, Assistenza Sanitaria, Note e Approfondimenti Normativi |

Dal 1° gennaio 2024 le colleghe e i colleghi provenienti dall’ex Gruppo UBI che per il biennio 2022-2023 si sono avvalsi della copertura sanitaria integrativa erogata tramite polizza assicurativa UniSalute passeranno alle prestazioni dirette del Fondo Sanitario Integrativo.

Dal 1° gennaio 2024 le colleghe e i colleghi provenienti dall’ex Gruppo UBI che per il biennio 2022-2023 si sono avvalsi della copertura sanitaria integrativa erogata tramite polizza assicurativa UniSalute passeranno alle prestazioni dirette del Fondo Sanitario Integrativo.

Il passaggio sarà automatico: in altri termini non è richiesto alcun adempimento, anche se, come vedremo, in questa fase sarà possibile inserire nella copertura i familiari che non erano stati originariamente inclusi. Tutte le informazioni sul Fondo Sanitario sono reperibili nella Guida che la FISAC CGIL di ISP mette a disposizione di iscritte e iscritti sul proprio sito.

Qui potete trovare una nota di sintesi in cui ci limitiamo a evidenziare alcuni aspetti che riteniamo di particolare interesse per coloro che provengono dalla polizza UniSalute (in quanto beneficiari in UBI della copertura del c.d. “polizzone”).

1 Dic 2023 | Aggiornamenti Vari, Filiale Digitale |

L’azienda ci ha comunicato che sarà implementata la task force a supporto della FD per gestire l’incremento dell’attività di Isybank pertanto è previsto l’inserimento di:

L’azienda ci ha comunicato che sarà implementata la task force a supporto della FD per gestire l’incremento dell’attività di Isybank pertanto è previsto l’inserimento di:

- 200 colleghi entro dicembre

- 400 colleghi a gennaio.

L’adesione è volontaria ed è rivolta ai colleghi delle strutture di Governance e delle filiali, che continueranno a lavorare presso quella che è l’attuale sede di assegnazione o presso le sale o i distaccamenti della filiale digitale.

Nel caso in cui non fossero raggiunti i numeri necessari su base volontaria l’azienda procederà a selezionare le figure necessarie.

Abbiamo attenzionato l’azienda affinché non vi siano impatti sui percorsi dei colleghi della Rete coinvolti.

E’ previsto un percorso formativo di circa una settimana per favorire l’inserimento nell’attività.

L’azienda ha comunicato l’apertura di 3 nuovi distaccamenti della FD:

- Voghera che sarà dipendente della filiale digitale di Genova, nel corso del mese di gennaio

- Reggio Calabria che dipenderà dalla FD di Rende ridenominata FD Cosenza entro metà gennaio

- Milano Pirelli che dipenderà dalla FD di via Giambellino entro metà gennaio.

1 Dic 2023 | Aggiornamenti Vari |

È stato approvato dal Senato l’emendamento che modifica i criteri di computo dei fringe benefit rispetto a mutui e prestiti.

L’emendamento prevede che per mutui e prestiti a tasso fisso il riferimento diventi quello dell’anno di concessione del prestito, mentre per i mutui e prestiti a tasso variabile il tasso di riferimento vigente alla scadenza di ciascuna rata.

Quindi per il calcolo si assumerà il 50% della differenza

- tra l’importo degli interessi calcolato al tasso di riferimento vigente alla data di scadenza di ciascuna rata o, per i prestiti a tasso fisso, alla data di concessione del prestito,

e

- l’importo degli interessi calcolato al tasso applicato sugli stessi.

La norma è retroattiva.

L’azienda ha precisato che i calcoli relativi saranno effettuati con la busta paga di gennaio, ma riteniamo che la modifica della norma sia destinata a risolvere nella stragrande maggioranza dei casi il rischio di aggravio.

.

29 Nov 2023 | Aggiornamenti Vari, Assistenza Sanitaria |

Dal 1° dicembre 2023 è attivo il desk di supporto agli Iscritti gestito dalla Centrale Operativa di InSalute Servizi che risponderà al numero verde 800.779350 dal lunedì al venerdì, dalle ore 9 alle ore 18.

Dal 1° dicembre 2023 è attivo il desk di supporto agli Iscritti gestito dalla Centrale Operativa di InSalute Servizi che risponderà al numero verde 800.779350 dal lunedì al venerdì, dalle ore 9 alle ore 18.

Il desk sarà disponibile fino a fine anno per:

- eventuali richieste di informazioni e supporto sulle nuove modalità operative da seguire per la fruizione delle prestazioni da gennaio 2024,

- assistere gli Iscritti che hanno necessità di prenotare un ricovero in forma convenzionata da effettuarsi nel mese di gennaio 2024.

Il desk offrirà supporto per verificare se la struttura scelta è convenzionata e se il ricovero è autorizzabile in forma diretta. Inoltre, fornirà le istruzioni dettagliate per inviare la documentazione che servirà per valutare e gestire la richiesta. Una volta completate le verifiche, il desk contatterà l’iscritto per comunicare l’esito della richiesta.

Per attivare la richiesta di autorizzazione per un ricovero in convenzione l’iscritto dovrà:

- fornire le seguenti informazioni:

- denominazione della struttura sanitaria dove si intende effettuare il ricovero;

- il nominativo del medico;

- la data prevista per il ricovero;

- inviare la documentazione necessaria per valutare la richiesta (documentazione medica ed eventuali preventivi).

Ricordiamo che tutte le altre prestazioni in forma convenzionata, compresi Day Hospital, Day surgery e interventi ambulatoriali da effettuarsi nel 2024 potranno essere richiesti a partire da gennaio 2024.

28 Nov 2023 | Aggiornamenti Vari, Guide Normative, Previdenza Complementare |

Elipslife e Fideuram Vita in coassicurazione gestiranno dal 2024 la Convenzione per l’erogazione delle prestazioni di Premorienza o Premorienza e Invalidità permanente, a conclusione del processo pubblico di selezione avviato dal Fondo Pensioni a Contribuzione Definita del Gruppo Intesa Sanpaolo.

Elipslife e Fideuram Vita in coassicurazione gestiranno dal 2024 la Convenzione per l’erogazione delle prestazioni di Premorienza o Premorienza e Invalidità permanente, a conclusione del processo pubblico di selezione avviato dal Fondo Pensioni a Contribuzione Definita del Gruppo Intesa Sanpaolo.

La selezione pubblica ha consentito di ottenere tariffe in riduzione rispetto alle attuali, già molto competitive rispetto a quelle di mercato, di circa il 10% oltre ad un miglioramento delle condizioni di copertura.

Dal 27 novembre è attiva – all’interno della propria Area Riservata, alla voce “Coperture Assicurative” – la procedura web di adesione alle prestazioni assicurative accessorie contro il rischio Premorienza o Premorienza ed Invalidità Permanente.

L’applicativo sarà disponibile fino al 22 dicembre compreso. Gli iscritti già assicurati per l’anno 2023 che non intendono variare la propria copertura, non sono chiamati ad alcuna incombenza ed il rinnovo avverrà tacitamente.

Durante tale periodo:

– gli iscritti che non hanno ancora aderito possono chiedere l’attivazione della prestazione assicurativa, con effetto dal 1/1/2024, secondo le modalità indicate in Circolare;

– gli iscritti già assicurati per l’anno 2023 che intendono variare, sempre con effetto dal 1/1/2024, l’importo del capitale assicurato e/o la tipologia (senza possibilità di ripristinare la precedente copertura):

- in caso divariazione della tipologia di copertura (da caso Morte a Morte e Invalidità Permanente o viceversa), a prescindere dal capitale assicurato, devono ritrasmettere tutta la modulistica prevista come se fosse una nuova adesione (secondo le istruzioni operative della Circolare).

- in caso di aumento del capitale assicurato fino a € 250.000, devono inserire la variazione del massimale all’interno dell’applicativo web, senza alcun ulteriore adempimento;

- in caso diincremento del capitale assicurato oltre € 250.000 e fino ad € 400.000 devono inserire la variazione del massimale all’interno dell’applicativo web, con obbligo compilazione del “Questionario Anamnestico”, a prescindere dallo stato di buona salute (secondo le istruzioni operative della Circolare);

IMPORTANTE: Nel caso la Compagnia non consenta, sulla base dell’esame del “Questionario Anamnestico”, la variazione richiesta, o nel caso l’Iscritto/a non accetti l’eventuale sovrappremio comunicato dalla Compagnia stessa, non sarà in alcun caso possibile ripristinare i massimali e/o la tipologia della copertura precedentemente in essere, perché automaticamente e in modo definitivo disdettata al momento dell’inserimento della variazione in procedura.

Prima di accedere all’applicativo si consiglia di:

- prendere visione delle Convenzioni, dei fascicoli informativi e delle tabelle dei premi disponibili alla voce Moduli> Coperture assicurative;

- leggere attentamente le principali informazioni e istruzioni operative riportate nella Circolare n° 4 del 27 novembre 2023

In base queste novità il nostro esperto Giampiero Reccagni ha aggiornato la Guida alla Previdenza Complementare.

Come sempre le parti variate sono evidenziate in giallo in questo modo e Giampiero è a vostra disposizione per chiarimenti e consulenze.

Vi ricordiamo che potete contattare anche i nostri sindacalisti sul territorio (qui trovi tutti i loro riferimenti).

27 Nov 2023 | Aggiornamenti Vari, Assistenza Sanitaria |

In base le modifiche entrate in vigore dal 1° gennaio 2022, lo Statuto del FSI prevede che:

In base le modifiche entrate in vigore dal 1° gennaio 2022, lo Statuto del FSI prevede che:

- per i figli fino al compimento del 24° anno di età venga addebitata la contribuzione prevista per i familiari fiscalmente a carico;

- a partire dal 1° gennaio dell’anno successivo al compimento del 24° anno di età del figlio, invece venga addebitata la contribuzione prevista per i familiari fiscalmente non a carico, salvo che l’iscritto faccia pervenire idonea documentazione atta a comprovare la condizione del carico fiscale (frontespizio del modello 730/UNICO dell’anno precedente). L’iscrizione del figlio non a carico può essere mantenuta solamente se convivente.

Entro 30 novembre 2023 tutti i colleghi che hanno tra i beneficiari del Fondo Sanitario figli di età superiore ai 24 anni che per il Fondo risultino fiscalmente a carico, devono effettuare la verifica della propria situazione attraverso l’apposita funzionalità di #People (#People–> Servizi Amministrativi–> Richieste amministrative–> Richiesta aggiornamento carico fiscale figli maggiori di 24 anni Fondo Sanitario Integrativo) procedendo come segue:

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI FISCALMENTE A CARICO

Si dovrà allegare il frontespizio del modello 730/UNICO del 2023 relativo ai redditi 2022, il figlio fiscalmente a carico non deve necessariamente essere convivente con i genitori.

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI NON FISCALMENTE A CARICO, MA CONVIVENTE

Si dovrà indicare in procedura l’anno in cui è intervenuta la variazione ed allegare il frontespizio del modello 730/UNICO relativo all’ultimo anno in cui il figlio è stato fiscalmente a carico. Va allegato inoltre un certificato di stato di famiglia di data non anteriore a 3 mesi o la relativa autocertificazione, il requisito della convivenza è indispensabile per mantenere iscritto il figlio non più fiscalmente a carico quale beneficiario delle prestazioni del Fondo.

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI NON FISCALMENTE A CARICO E NON PIU’ CONVIVENTE

Si dovrà comunicarne l’esclusione dal Fondo; in questo caso è necessario allegare il frontespizio del modello 730/UNICO relativo all’ultimo anno in cui il figlio è stato fiscalmente a carico, nonché il certificato di stato di famiglia storico (o Autocertificazione Stato Famiglia Storico) attestante la data in cui è venuta meno la convivenza.

L’applicazione sarà visibile solo ai colleghi che rientrano nelle condizioni di verifica (cioè che abbiano figli beneficiari del Fondo dichiarati fiscalmente a carico con età superiore a 24 anni alla data del 31.12.2022).

Ricordiamo inoltre che:

- la qualifica di beneficiario viene meno a seguito di matrimonio/unione di fatto/unione civile del figlio fiscalmente non a carico ovvero del figlio fiscalmente a carico se non convivente con uno dei genitori: in questa evenienza occorre allegare il certificato di matrimonio o lo stato di famiglia storico eventualmente anche autocertificato;

- ciascun iscritto è tenuto a comunicare al Fondo, tramite le funzionalità disponibili in Area iscritto, le eventuali modifiche dei carichi familiari entro il termine di 4 mesi dal verificarsi dell’evento.

24 Nov 2023 | Aggiornamenti Vari |

“Siamo qui per restare” firma la petizione della CGIL Per eliminare la violenza maschile contro le donne, un appello per promuovere un cambiamento culturale autentico e radicale

“Siamo qui per restare” firma la petizione della CGIL Per eliminare la violenza maschile contro le donne, un appello per promuovere un cambiamento culturale autentico e radicale

👉🏽 https://chng.it/VdDdrRtBzh

Impegnarsi di più, impegnarsi tutti. Per eliminare la violenza maschile contro le donne occorre sradicare il paradigma culturale e sociale e interrompere la spirale di violenza sessista. In occasione della Giornata internazionale del 25 novembre, con un Paese ancora scosso dall’ennesimo terribile femminicidio, il gruppo di lavoro di BelleCiao lancia una petizione all’interno della campagna “Siamo qui per restare. Vite non numeri”.

L’obiettivo è provocare una riflessione sulle radici della violenza maschile contro le donne, raccogliendo il più ampio numero di consensi a sostegno di questa iniziativa, che interpreta l’urgenza e la gravità di una situazione che deve essere affrontata e non negata, o celata tra le mura domestiche.

https://www.collettiva.it/copertine/italia/siamo-qui-per-restare-basta-violenza-sulle-donne-jv5hjs66

23 Nov 2023 | Aggiornamenti Vari |

Di seguito il testo della lettera inviata.

Di seguito il testo della lettera inviata.

Al Responsabile Sicurezza sul Lavoro

Intesa Sanpaolo Spa

Fabio Rastrelli

Al R.S.P.P. di

Intesa Sanpaolo Spa

Dario Russignaga

Al Responsabile Medicina del Lavoro e Rischi Psico-sociali

Intesa Sanpaolo Spa

Egle Gorra

Ai Medici Coordinatori ISP

Dott. Maurizio Coggiola

Dott. Paolo Carrer

(e, come da indicazioni ricevute, attraverso il Responsabile Sicurezza sul Lavoro Fabio Rastrelli, anche)

Al Datore di Lavoro

Intesa Sanpaolo Spa

Paola Angeletti

Oggetto: Progetto Drive Bank

Facciamo seguito alla lettera già inviata dai RLS della direzione ERM qui allegata, della quale gli scriventi RLS di Gruppo ISP condividono pienamente ogni osservazione e richiesta, per comunicare quanto segue:

- la banca non ha proceduto ad una valutazione preventiva del rischio insito nel lavoro sui camper, non ha condiviso con i RLS alcuna informazione, valutazione o azione di mitigazione dei FDR circa questo nuovo ambiente di lavoro, non ha aggiornato il DVR, che a tutt’oggi riporta esclusivamente un parziale riferimento all’esistenza di un progetto pilota non più esistente; pertanto diffidiamo l’azienda dall’utilizzare i camper già predisposti quale ambiente di lavoro per qualunque dipendente del Gruppo;

- riteniamo insufficiente e non esaustiva l’informativa rappresentataci nel corso dell’incontro di consultazione RLS del 27 ottobre 2023. Chiediamo, pertanto, di poter visionare in dettaglio le dotazioni, la disposizione degli arredi, le misure di sicurezza previste e le postazioni di lavoro di ciascuno dei camper che l’azienda intende allestire PRIMA di utilizzarli sul territorio e PRIMA di adibirvi il personale, in modo da poter espletare correttamente e fattivamente le attribuzioni previste per i RLS dalle lettere b), e), h), e m) dell’art. 50 del D. Lgs. 81/2008, al fine di poter formulare le nostre osservazioni e richieste a progetto ancora non definitivo;

- diffidiamo pertanto l’Azienda dal continuare a consentirne l’uso degli stessi prima di aver esperito l’obbligatorio iter di legge, la cui inosservanza non potrà che essere considerata da noi come una violazione delle norme in materia.

- Siamo pertanto a richiedere di valutare approfonditamente e congiuntamente la questione, anche se riteniamo, sin d’ora, che sarà assai difficile che possano essere sanate le gravi carenze che i RLS della direzione ERM hanno già evidenziato dopo il sopralluogo avvenuto in data 16/10/2023 in un camper utilizzato presso il comune di Staffolo. Ci è noto, peraltro, che i camper potrebbero essere diversamente allestiti rispetto a quello visitato, ed a maggior ragione riteniamo sia doveroso da parte aziendale organizzare una presentazione di ciascun camper a beneficio dei RLS.

Infine, ci riserviamo di adire le Autorità competenti per la tutela della salute e sicurezza dei lavoratori coinvolti nel progetto “Drive Bank” qualora l’Azienda continui a non prevedere un fattivo nostro coinvolgimento sulle problematiche esposte Restiamo in attesa di seguito.

I RLS di Gruppo Intesa Sanpaolo

Milano, 20/11/2023

22 Nov 2023 | Aggiornamenti Vari |

Ogni anno l’azienda fornisce i dati analitici su alcuni parametri relativi al personale. Qui di seguito vi riassumiamo alcuni dati riferiti al 2022 (con la precisazione che alcuni dati di settore si riferiscono al 2021, ma che comodità di esposizione e coerenza con le analisi degli anni precedenti abbiamo considerato come riferiti al 2022).

Ogni anno l’azienda fornisce i dati analitici su alcuni parametri relativi al personale. Qui di seguito vi riassumiamo alcuni dati riferiti al 2022 (con la precisazione che alcuni dati di settore si riferiscono al 2021, ma che comodità di esposizione e coerenza con le analisi degli anni precedenti abbiamo considerato come riferiti al 2022).

Per eventuali raffronti storici, qui trovate i dati riferiti al 2021.

I DATI DEL 2022

Il personale del Gruppo (perimetro Italia) ammontava a 73.283 colleghi.

I colleghi risultavano così suddivisi tra le varie Divisioni:

|

Consuntivo al 31/12/2022 |

Consuntivo al 31/12/2021 |

| ISP Capogruppo |

66.646 |

68.680 |

| Società prodotto Banca dei Territori |

313 |

275 |

| Società a riporto Funzioni Centrali |

113 |

105 |

| Investment Banking |

18 |

17 |

| Insurance |

1.361 |

1.407 |

| Private Banking |

4.113 |

4.064 |

| Asset Management |

719 |

741 |

| Totale Perimetro Italia |

73.283 |

75.289 |

La popolazione del Gruppo ISP era così composta:

- 49,5% uomini e 50,5% donne (nel settore 52,5% uomini e 47,5% donne);

- i nuovi assunti sono per il 52,5% donne (46,4% nel settore);

- i cessati sono per il 39,2% donne (38,6% nel settore);

- i dipendenti sono per il 56,2% Aree professionali, il 42,1% Quadri Direttivi e l’1,7% Dirigenti (nel settore rispettivamente 55,6%, 42,0% e 2,4%);

- il Personale Direttivo (Quadri + Dirigenti) è di genere femminile per il 16,6% (15,7% di settore);

- il 99,9% dei colleghi è con Contratto a Tempo Indeterminato e lo 0,1% con altre forme contrattuali, (nel settore rispettivamente 98,4% e 1,6%);

- l’83,6% a Full Time e il 16,4% a Part Time (nel settore rispettivamente 87,3% e 12,7);

- il 44,1% laureato, il 50,5% diplomato e il 5,4% con altri titoli di studio (nel settore rispettivamente 48,6%, 47,6% e 3,8%);

- ha un’età media di 47,7 anni (48,5 nel settore).

Il costo del lavoro è stato di 6.125.600.000€.

Sono state effettuate 5.488 promozioni (di cui 2.329 per ruolo).

I colleghi con abilitazione al Lavoro Flessibile (Smart Working) sono 54.424 e hanno fruito di un totale di 3.327.167 giornate. Di queste giornate il 99,2% è stato svolto a casa (di queste 1,24% per formazione), lo 0,03% presso Hub e lo 0,8% presso Cliente.

Le Giornate di Sospensione Volontaria (SVL) sono state fruite da 14.424 colleghi (pari al 22% dell’organico complessivo di riferimento), per un totale di 108.648 giornate.

Hanno fruito di formazione 65.515 colleghi per un totale di 1.301.047 giornate. La formazione si è svolta per il 96,5% a distanza, per il 2,4% in aula, per lo 0.6% in affiancamento e per lo 0,5% al di fuori dell’azienda. Gli argomenti trattati sono stati: Normativa e istituzionale 41.2%; Bancassicurazione 17,3%; Finanza 14,3%; Servizi 7,1%; Sviluppo commerciale 4,7%; Linguistica 4,4%; Comportamento manageriale 3,6%; Credito 2,5%; Informatica 2,1%; Organizzazione 1,4%; Specialistica 1,3%; Progetti 0,01%.

Sono iscritte al Fondo Pensione di Gruppo ISP (e ad altre forme di Previdenza Integrativa presenti nel Gruppo) oltre 136.000 persone in Italia con un patrimonio destinato a prestazioni di circa 11 miliardi di Euro.

Sono iscritte al Fondo Sanitario di Gruppo oltre 246.000 persone.

L’analisi di questi dati è come sempre molto interessante.

Viene confermata la natura di un’azienda con alcuni aspetti positivi (principalmente una percentuale di lavoro stabile e di occupazione femminile – attuale e tendenziale – più alta di quelle di settore, l’età media degli occupati che torna a scendere sotto il livello di settore e l’incremento della fruizione delle giornate di SVL), ma anche molte criticità in parte croniche e in parte che si affacciano per la prima volta. Vale la pena di evidenziare:

- il costo del lavoro che torna a scendere,

- il numero di promozioni derivanti da accordi che torna ad essere minore di quelle discrezionali,

- la percentuale di Part Time superiori a quelli di settore che sarebbe un dato di per sé positivo se non dipendesse dall’incremento dei Part Time involontari (Contratto Misto) anziché dal pireno accoglimento delle domande di Part Time volontario,

- il turn over insufficiente,

- la percentuale di donne con inquadramento almeno da Quadro direttivo che, pur mantenendosi più alta di quella di settore, non riesce ad avvicinarsi alle percentuali di composizione dell’intera compagine lavorativa,

- la diminuzione del ricorso allo Smart Working.

I dati ci consegnano una situazione in forte evoluzione in cui vincoli e opportunità, aspetti positivi da valorizzare e rafforzare e problematiche da correggere e superare dovranno essere al centro delle prossime negoziazioni che, come sempre, vedranno la FISAC in prima linea per la difesa e il miglioramento delle condizioni dei colleghi.

21 Nov 2023 | Aggiornamenti Vari |

In vista delle scadenze di fine anno (in particolare al 30 novembre e al 31 dicembre) riteniamo utile richiamare alcune previsioni normative relative alla fruizione della formazione. Come noto, infatti, la fruizione entro i termini previsti della formazione obbligatoria può essere determinante ai fini di:

In vista delle scadenze di fine anno (in particolare al 30 novembre e al 31 dicembre) riteniamo utile richiamare alcune previsioni normative relative alla fruizione della formazione. Come noto, infatti, la fruizione entro i termini previsti della formazione obbligatoria può essere determinante ai fini di:

- PVR (che per l’anno 2023 – erogazione 2024 – include anche l’erogazione collegata al SET: Sistema Eccellenza Tutela);

- Percorsi professionali (ambito su cui possono impattare anche corsi non obbligatori).

Qui potete consultare una nota che schematizza gli aspetti più rilevanti e a fornire alcuni consigli utili.

13 Nov 2023 | Aggiornamenti Vari, Previdenza Complementare |

Parte oggi la nuova newsletter redatta dai Consiglieri FISAC che fanno parte del CdA del Fondo Pensioni di Gruppo ISP. Qui troverete aggiornamenti e approfondimenti, ma anche l’occasione per interloquire direttamente con il CdA facendo commenti e richieste. Vi ricordiamo che i nostri consiglieri e autori della newsletter sono Stefano Casati stefano.casati@intesasanpaolo.com e Laura Sostegni lauravitt@gmail.com

Parte oggi la nuova newsletter redatta dai Consiglieri FISAC che fanno parte del CdA del Fondo Pensioni di Gruppo ISP. Qui troverete aggiornamenti e approfondimenti, ma anche l’occasione per interloquire direttamente con il CdA facendo commenti e richieste. Vi ricordiamo che i nostri consiglieri e autori della newsletter sono Stefano Casati stefano.casati@intesasanpaolo.com e Laura Sostegni lauravitt@gmail.com

Situazione e analisi Mercati

A partire dall’estate, c’è stata un’ulteriore riduzione dell’appetito al rischio sui mercati finanziari, per il timore che l’andamento dell’inflazione possa mantenere i tassi di policy alti per un tempo più prolungato.

In merito alle politiche monetarie, la FED, a settembre, ha mantenuto i tassi inalterati, ma si attende un ulteriore incremento di qui a fine anno, vista la crescita economica robusta.

Nella riunione di settembre, la BCE ha aumentato i tassi di riferimento di 25pb, con il Refi ora al 4.5%, giudicando il livello raggiuto sufficiente a contrastare l’inflazione fino al target, ma senza escludere ulteriori rialzi.

Sul versante obbligazionario, il Treasury US ha registrato un aumento di quasi 40pb (4.48%); il Bund è in rialzo di quasi 30pb (2.75%); e il BTP al 4.55%, con lo spread BTP/Bund che si è portato sopra i 180pb.

Sull’azionario, le quotazioni sono calate in molti paesi, penalizzate dal rialzo dei tassi, in particolare negli USA e negli Emergenti, con perdite più significative tra i ciclici, soprattutto per il comparto tecnologico, mentre è aumentato il settore energetico.

Permangono, poi, le preoccupazioni per l’economia cinese, ancora sostanzialmente in contrazione e caratterizzata da una profonda crisi del mercato immobiliare, che ha evidenziato difficoltà di liquidità e redditività di “Evergrande” e di “Country Garden”, società attive nel real estate cinese, e che hanno portato gli investitori istituzionali a rivedere le proprie strategie di Asset Allocation, incrementando la quota USA a scapito di quella sull’equity emerging. Per quanto riguarda il mercato azionario UEM, il forte rialzo del petrolio, ha portato il segmento energy a sovraperformare l’indice STOXX Europe 600 di oltre il 10%, da luglio a settembre.

Ad aggravare il quadro ha contribuito l’incremento del prezzo del petrolio, dovuto dalla decisione di nuovi tagli alla produzione da parte dell’OPEC (nonostante una buona domanda) e dall’esplosione del recente conflitto israelo-palestinese, con la possibilità che l’inflazione torni quindi a salire, mantenendo prudenti le Banche Centrali.

In sintesi, lo scenario centrale mostra dati di inflazione in via di controllo (si stima un’inflazione al 3% nel 2024 e al 2% target nel 2025), con riflessi positivi sia sull’obbligazionario sia sull’equity, considerata la situazione economica ancora solida. In linea generale, si osserva che le performance degli indici di mercato considerati, da inizio anno, sono positive, anche in misura significativa soprattutto nei casi dei listini azionari dei paesi sviluppati; soffrono invece alcuni mercati emergenti. Il quadro generale resta comunque assai complesso, caratterizzato da elementi di instabilità finanziaria (possibile effetto contagio della crisi immobiliare cinese), economica (incertezza sulle politiche monetarie, che potrebbero portare ad ulteriori rialzi o comunque ad un mantenimento prolungato di alti livelli di tasso) e geopolitica (esplosione di nuovi conflitti bellici).

Andamento del settore e del nostro Fondo.

I Fondi Pensione italiani si riprendono dopo l’annus horribilis 2022, con il patrimonio gestito che raggiunge i 214 miliardi di euro nel primo semestre.

Il patrimonio gestito (AUM) dei fondi pensione italiani ha registrato un deciso aumento alla fine del primo semestre di quest’anno a 214 miliardi di euro, rispetto ai 205 miliardi di euro registrati alla fine di dicembre dello scorso anno, sulla scia di rendimenti positivi, in ripresa dalle perdite dello scorso anno, secondo i dati pubblicati dall’ente regolatore dei Fondi Pensioni COVIP.

I piani pensionistici italiani hanno registrato rendimenti complessivamente positivi nei primi sei mesi del 2023, ma i risultati sono aumentati soprattutto per i comparti con una maggiore esposizione agli investimenti azionari, sempre secondo l’Autorità di Regolamentazione, mentre il numero degli iscritti è cresciuto del 2%, raggiungendo i 10,5 milioni.

Nello specifico, il Fondo Pensioni a Contribuzione Definita di IntesaSanpaolo ha mostrato solide performances, trainate al rialzo in particolare dagli azionari, positive e “ordinate”, cioè crescenti all’aumentare del profilo di rischio dei vari comparti, in linea con quanto osservato nel lungo periodo: allargando infatti l’orizzonte agli ultimi dieci anni, si nota infatti come le performance positive dei suoi vari Comparti siano appunto state trainate al rialzo dalla parte equity, in linea con quanto avvenuto più in generale nell’intero settore.

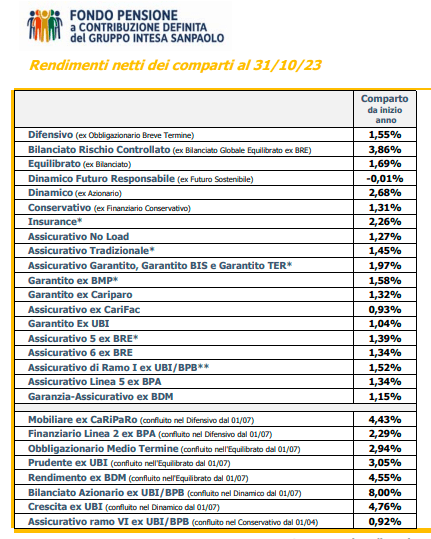

La tabella successiva riporta i rendimenti da inizio anno dei comparti finanziari del Fondo e dei rispettivi benchmark, ed evidenzia le variazioni rispetto al mese precedente (dati sono aggiornati all’ultimo NAV mensile del 31/10/2023):

News dai mondi della Previdenza Complementare e Generale.

Il governo italiano deve affrontare reazioni negative sulle modifiche delle pensioni.

Il governo italiano si trova ad affrontare una crescente reazione negativa nei confronti dei cambiamenti mirati che intende apportare alle prestazioni pensionistiche e al pensionamento anticipato, abbandonando, per ora, i piani di riforma strutturale del sistema pensionistico del paese e di espansione del suo secondo pilastro: il progetto è infatti quello di modificare i tassi di conversione utilizzato per calcolare i pagamenti delle pensioni.

La CGIL ha accusato il governo di peggiorare la situazione dei dipendenti pubblici rispetto alla legge Fornero del 2011. Anche gli altri Sindacati e la CIDA hanno tenuto incontri con il governo sulle modalità di riforma del sistema pensionistico, sostenendo la necessità di sviluppare il c.d. secondo pilastro (previdenza complementare). per colmare le carenze del primo, e aggiungendo anche che sono estremamente favorevoli a “riaccendere la luce sulla previdenza complementare” attraverso una campagna informativa per aumentare il numero degli iscritti ai Fondi Pensione.

La CGIL, con Lara Ghiglione, ha inoltre ribadito l’importanza di riportare la tassazione sui rendimenti a “parametri precedenti e più vantaggiosi” per coloro che aderiscono ai regimi pensionistici. Inoltre, il Governo dovrebbe creare le giuste condizioni affinché i regimi pensionistici possano investire nell’economia reale: fondi di fondi in private equity, debito privato e infrastrutture sono solo i primi passi per investire nell’economia reale, ha affermato sempre Ghiglione, affermando che “occorre fare di più” in questo campo.

Le pillole/parole della Previdenza.

Asset Allocation

L’Asset Allocation è il processo con cui si decide in che modo distribuire, in maniera ottimale, le risorse finanziarie del fondo pensione fra i diversi possibili investimenti (ad es. azioni, obbligazioni, fondi comuni di investimento, altri titoli).

Tassi di Conversione

Sono i valori che concorrono al calcolo della pensione con metodo contributivo. Grazie a questi valori il montante contributivo versato dal lavoratore durante la sua vita lavorativa viene trasformato nella pensione annua, e variano in base all’età anagrafica del lavoratore, a partire dall’età di 57 anni fino ai 70 anni: maggiore è l’età del lavoratore, più elevati risulteranno anche questi valori.

.

30 Ott 2023 | Aggiornamenti Vari |

APPRENDO: DIFFICOLTA’ DI ACCESSO E UTILIZZO DAL 20 OTTOBRE

Da diversi giorni ci sono difficoltà di accesso e utilizzo della piattaforma Apprendo; la notizia è stata pubblicata su HELP4U il 20 di ottobre e da allora la possibilità di accesso e utilizzo di Apprendo è discontinua.

Al riguardo vi consiglia di segnalare il disservizio all’ interno della relativa news di ultimo minuto del 20 ottobre cliccando su ” CLICCA QUI SE HAI LO STESSO PROBLEMA”.

In considerazione della imminente scadenza dei corsi obbligatori e della difficoltà per le colleghe e i colleghi delle filiali di riprogrammare in tempi stretti la formazione, anche in modalità flessibile, che non è stato possibile effettuare a causa della discontinuità della piattaforma, abbiamo richiamato l’attenzione dell’azienda sull’argomento affinché possa essere effettuata in tempo utile e nella modalità prescelta e soprattutto, nel caso in cui il disservizio perdurasse, non ci siano ripercussioni sul riconoscimento dei sistemi premianti.

ONLUS: IN PAGAMENTO I CONTRIBUTI ECONOMICI A FAVORE DELLE COLLEGHE E DEI COLLEGHI COLPITI DALL’ALLUVIONE EMILIA ROMAGNA, MARCHE E TOSCANA

La Fondazione Intesa Sanpaolo Ente Filantropico, ha deliberato il riconoscimento degli aiuti economici a favore dei 46 richiedenti, pertanto procederanno con il pagamento di:

• 5.000 euro per chi ha subito danni all’abitazione

• 2.500 euro per danni all’auto

Saranno valutate differentemente solo le situazioni che si contraddistinguono per una particolare criticità.

26 Ott 2023 | Aggiornamenti Vari |

Qui di seguito un estratto delle principali novità inserite nella busta paga di ottobre. Nel ricordarvi che per tutte le questioni relative alla busta paga potete consultare la nostra Guida alla BUSTA PAGA, vi precisiamo che i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

Qui di seguito un estratto delle principali novità inserite nella busta paga di ottobre. Nel ricordarvi che per tutte le questioni relative alla busta paga potete consultare la nostra Guida alla BUSTA PAGA, vi precisiamo che i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

Aree Professionali e Quadri Direttivi con CCNL Credito

- Fringe Benefit

Le disposizioni in vigore prevedono per i c.d. “fringe benefits” (es. valore convenzionale dell’auto, alloggio in uso al dipendente, Welfare aziendale, mutui e prestiti a tasso agevolato ecc.) l’esenzione totale qualora il loro importo complessivo non superi il limite di legge (attualmente pari a € 258,23, eventualmente estendibile previa “Autocertificazione Richiesta Soglia Fringe Benefits 3.000 euro” – rif. news del 25/10/2023).

Al superamento del suddetto limite tutto l’importo cumulato nell’anno concorre alla formazione del reddito imponibile (sia fiscale che contributivo).

L’importo del benefit viene indicato nel corpo del cedolino con cadenza mensile/annuale o al verificarsi del singolo evento, mentre le quote esenti, soggette o imponibili trovano esposizione con le voci figurative riportate di seguito:

- voce 91QC Progr.Fr.Benefit esenti: identifica il dato progressivo al corrente mese entro il limite di esenzione;

- voce 91QE Progr.Fr.Benefit soggetti: identifica il dato progressivo al corrente mese oltre il limite di deducibilità;

- voce 64QE Imponibile fringe benefit: identifica il dato del mese rilevante ai fini fiscali e contributivi.

Con particolare riferimento ai mutui e prestiti a tasso agevolato per i dipendenti si ricorda che l’importo del benefit sarà determinato e indicato nel cedolino del mese di dicembre 2023.

- Premio Variabile di Risultato 2022 (PVR)

Con il cedolino di ottobre si è provveduto a gestire le voci relative al Premio Variabile di Risultato (PVR), con la seguente modalità:

- voce 6VU6: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2PVS: storno dell’importo inizialmente destinato al Conto Sociale, e successivamente indirizzato ad una scelta diversa;

- voce 2PVP: importo del PVR destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la destinazione a previdenza complementare;

- voce 2PVL: importo del PVR destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la liquidazione in cedolino;

- voce 1WB6: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);

- voce 1WR3: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

- voce 1WY6: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

L’assoggettamento fiscale del premio PVR liquidato (voce 2PVL), è visibile nella parte bassa del cedolino, sezione fiscale, casella Imp.det.: imponibile soggetto ad imposta sostitutiva Irpef 5% fino a € 3.000 per tutti coloro che hanno percepito nell’anno precedente un reddito di lavoro dipendente, comprensivo dei premi di risultato assoggettati ad imposta sostitutiva, non superiore a € 80.000 (art. 1, c. 160 L. 11 dicembre 2016, n. 232 Legge di bilancio 2017). Per l’anno 2023, il limite di € 3.000 lordi è comprensivo dell’eventuale importo residuo non utilizzato del Conto Sociale dello scorso anno che è stato liquidato con il cedolino di febbraio 2023.

Per questa tipologia di dipendenti, ovvero titolari di reddito di lavoro dipendente di importo non superiore a € 80.000 nell’anno precedente a quello di percezione delle somme, che hanno scelto la liquidazione del PVR in cedolino, sono stati accreditati i contributi INPS pari a 9,19% calcolati su una quota premio fino a €800, in applicazione alla Circolare Inps nr. 104 del 18-10-2018 in tema di decontribuzione, visibili con la voce 93A1.

- Conto Welfare UBI

Con il cedolino di ottobre si è provveduto a gestire le voci relative al Conto Welfare UBI 2023, con la seguente modalità:

- voce 1CWU: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2CWU: storno dell’importo inizialmente destinato al Conto Sociale e successivamente destinato a previdenza complementare: il relativo importo è visualizzabile nella Sezione FPC alla ”casella C/Az Fdo 1” (unitamente alla contribuzione aziendale mensile) oppure nella “casella Ult. c/Az”;

- voce 1WB7: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);

- voce 1WR7: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

- voce 1WY7: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

Si ricorda che i voucher fringe benefit acquistati sulla piattaforma UBI FOR YOU ed evidenziati nel cedolino di febbraio 2023 (voci 1WB0 e 1WB2), sono considerati utili alla determinazione del limite dei fringe benefit previsto per l’anno in corso.

- Contributo Welfare Figli

Nel cedolino di ottobre sono in liquidazione con voce 1CWS – CTR WELFARE RIMBORSO SPESE, le somme relative alle richieste di rimborso spese presentate in Conto Sociale a valere sul plafond figli a carico.

- Conto Sociale familiari non autosufficienti

Nel cedolino di ottobre sono in liquidazione con voce 16RS – DISABILITA’ RIMBORSO SPESE, le somme relative alle richieste di rimborso spese sostenute per servizi di assistenza a favore di familiari conviventi portatori di handicap in possesso di certificazione medica di non autosufficienza (c.d. Conto sociale familiari non autosufficienti).

- Liquidazione delle imposte a credito o a debito risultanti da Modello 730 e Richiesta di annullamento e/o variazione della seconda rata d’acconto IRPEF o cedolare secca

Nel cedolino di ottobre continua la liquidazione delle dichiarazioni dei redditi modello 730/2023; vengono erogati o trattenuti gli importi indicati nel prospetto di liquidazione 730/4.

Sono state elaborate le risultanze delle dichiarazioni pervenute tramite l’Agenzia delle Entrate fino al giorno 13 ottobre compreso.

Le operazioni di liquidazione dei modelli 730 proseguiranno anche nei prossimi mesi e fino alla chiusura degli stipendi del mese di dicembre.

- Provvidenze di studio ai figli dei dipendenti

Nel cedolino di ottobre sono in liquidazione con voce 1611 – PROVV.FIGLI STUDENTI, le provvidenze di studio per i figli dei dipendenti relativamente alla scuola secondaria di primo e secondo grado (medie inferiori e superiori).

Si ricorda che entro il 30 novembre p.v. potranno essere avanzate le richieste relative all’iscrizione al 1° anno di università (anno accademico 2023/2024) con liquidazione nel cedolino di dicembre p.v.

Aree Professionali e Quadri Direttivi con CCNL Assicurativo

- Fringe Benefit

Le disposizioni in vigore prevedono per i c.d. “fringe benefits” (es. valore convenzionale dell’auto, alloggio in uso al dipendente, Welfare aziendale, mutui e prestiti a tasso agevolato ecc.) l’esenzione totale qualora il loro importo complessivo non superi il limite di legge (attualmente pari a € 258,23, eventualmente estendibile previa “Autocertificazione Richiesta Soglia Fringe Benefits 3.000 euro” – rif. news del 25/10/2023).

Al superamento del suddetto limite tutto l’importo cumulato nell’anno concorre alla formazione del reddito imponibile (sia fiscale che contributivo).

L’importo del benefit viene indicato nel corpo del cedolino con cadenza mensile/annuale o al verificarsi del singolo evento, mentre le quote esenti, soggette o imponibili trovano esposizione con le voci figurative riportate di seguito:

- voce 91QC Progr.Fr.Benefit esenti: identifica il dato progressivo al corrente mese entro il limite di esenzione;

- voce 91QE Progr.Fr.Benefit soggetti: identifica il dato progressivo al corrente mese oltre il limite di deducibilità;

- voce 64QE Imponibile fringe benefit: identifica il dato del mese rilevante ai fini fiscali e contributivi.

Con particolare riferimento ai mutui e prestiti a tasso agevolato per i dipendenti si ricorda che l’importo del benefit sarà determinato e indicato nel cedolino del mese di dicembre 2023.

- Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2022

Con il cedolino di ottobre si è provveduto a gestire le voci relative al Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2022, con la seguente modalità:

- voce 6VU6: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2PVS: storno dell’importo inizialmente destinato al Conto Sociale, e successivamente indirizzato ad una scelta diversa:

➢ per i titolari di reddito di lavoro dipendente di importo inferiore a € 80.000 nell’anno precedente a quello di percezione delle somme:

- voce 2PVP: importo del PAV destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la destinazione a previdenza

- voce 2PVL: importo del PAV destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la liquidazione in cedolino;

➢ per i titolari di reddito di lavoro dipendente di importo superiore a € 80.000 nell’anno precedente a quello di percezione delle somme:

- importo del PAV destinato inizialmente a Conto Sociale e successivamente indirizzato ad una scelta diversa, ovvero destinabile solo a previdenza complementare: il relativo importo è visualizzabile nella Sezione FPC alla ”casella C/Az Fdo 1” (unitamente alla contribuzione aziendale mensile) oppure nella “casella Ult. c/Az”;

- voce 1WB6: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);

- voce 1WR3: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

- voce 1WY6: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

L’assoggettamento fiscale del premio PAV liquidato (voce 2PVL), è visibile nella parte bassa del cedolino, sezione fiscale, casella Imp.det.: imponibile soggetto ad imposta sostitutiva Irpef 5% fino a € 3.000 per tutti coloro che hanno percepito nell’anno precedente un reddito di lavoro dipendente, comprensivo dei premi di risultato assoggettati ad imposta sostitutiva, non superiore a € 80.000 (art. 1, c. 160 L. 11 dicembre 2016, n. 232 Legge di bilancio 2017). Per l’anno 2023, il limite di € 3.000 lordi è comprensivo dell’eventuale importo residuo non utilizzato del Conto Sociale dello scorso anno che è stato liquidato con il cedolino di 2/2023.

- Protocollo 21/02/2023 – una tantum “contributo welfare” nel Conto Sociale

Con il cedolino di ottobre si è provveduto a gestire le voci relative all’una tantum “Contributo Welfare” prevista dal Protocollo 21/02/2023, con la seguente modalità:

- voce 1UTW: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2UTW: storno dell’importo inizialmente destinato al Conto Sociale e successivamente destinato a previdenza complementare: il relativo importo è visualizzabile nella Sezione FPC alla ”casella C/Az Fdo 1” (unitamente alla contribuzione aziendale mensile) oppure nella “casella Ult. c/Az”.

- Contributo Welfare Figli

Nel cedolino di ottobre sono in liquidazione con voce 1CWS – CTR WELFARE RIMBORSO SPESE, le somme relative alle richieste di rimborso spese presentate in Conto Sociale a valere sul plafond figli a carico.

- Liquidazione delle imposte a credito o a debito risultanti da Modello 730 e Richiesta di annullamento e/o variazione della seconda rata d’acconto IRPEF o cedolare secca

Nel cedolino di ottobre continua la liquidazione delle dichiarazioni dei redditi modello 730/2023; vengono erogati o trattenuti gli importi indicati nel prospetto di liquidazione 730/4.

Sono state elaborate le risultanze delle dichiarazioni pervenute tramite l’Agenzia delle Entrate fino al giorno 13 ottobre compreso.

Le operazioni di liquidazione dei modelli 730 proseguiranno anche nei prossimi mesi e fino alla chiusura degli stipendi del mese di dicembre.

- Provvidenze di studio ai figli dei dipendenti

Nel cedolino di ottobre sono in liquidazione con voce 1611 – PROVV.FIGLI STUDENTI, le provvidenze di studio per i figli dei dipendenti relativamente alla scuola secondaria di primo e secondo grado (medie inferiori e superiori).

Si ricorda che entro il 30 novembre p.v. potranno essere avanzate le richieste relative all’iscrizione al 1° anno di università (anno accademico 2023/2024) con liquidazione nel cedolino di dicembre p.v.

18 Ott 2023 | Aggiornamenti Vari |

Vi forniamo il testo delle osservazioni inviate dagli RLS all’Azienda sulle postazioni in HUB (necessità che tutte le postazioni di lavoro, quindi anche quelle presso

Vi forniamo il testo delle osservazioni inviate dagli RLS all’Azienda sulle postazioni in HUB (necessità che tutte le postazioni di lavoro, quindi anche quelle presso

gli HUB aziendali, siano dotate dell’attrezzatura minima prevista dal D.Lgs. 81/2008) e sull’attività lavorativa VDT (con particolare riferimento ai computer portatili).

qui il testo delle osservazioni

.

12 Ott 2023 | Aggiornamenti Vari |

Come vi abbiamo ricordato qui, il 3 ottobre ha preso il via la Campagna annuale di rilevazione TETI valida ai fini del calcolo della Complessità individuale per i Gestori Privati, Aziende Retail, Imprese, Enti, Terzo Settore, Remoti e Agribusiness.

Come vi abbiamo ricordato qui, il 3 ottobre ha preso il via la Campagna annuale di rilevazione TETI valida ai fini del calcolo della Complessità individuale per i Gestori Privati, Aziende Retail, Imprese, Enti, Terzo Settore, Remoti e Agribusiness.

Sottolineiamo ai colleghi interessati (i Gestori già in percorso e quelli che potrebbero avviarne uno) che la compilazione di TETI si conclude venerdì 13 ottobre. E’ quindi fondamentale che i colleghi interessati procedano rapidamente con la compilazione di TETI e verifichino con il proprio Direttore la validazione. Ricordiamo che il Direttore può intervenire per rettificare l’autovalutazione, ma solo in casi particolari e motivati, che comunque devono essere condivisi con il collega.

Vi ricordiamo anche che abbiamo predisposto una Guida Pop che fa il punto in via specifica sulla “Complessità” dei gestori: vi invitiamo a consultarla in occasione della compilazione di TETI..

Qui il video della guida:

e qui il pdf

.

12 Ott 2023 | Aggiornamenti Vari, Assistenza Sanitaria |

In base le modifiche entrate in vigore dal 1° gennaio 2022, lo Statuto del FSI prevede che:

In base le modifiche entrate in vigore dal 1° gennaio 2022, lo Statuto del FSI prevede che:

- per i figli fino al compimento del 24° anno di età venga addebitata la contribuzione prevista per i familiari fiscalmente a carico;

- a partire dal 1° gennaio dell’anno successivo al compimento del 24° anno di età del figlio, invece venga addebitata la contribuzione prevista per i familiari fiscalmente non a carico, salvo che l’iscritto faccia pervenire idonea documentazione atta a comprovare la condizione del carico fiscale (frontespizio del modello 730/UNICO dell’anno precedente). L’iscrizione del figlio non a carico può essere mantenuta solamente se convivente.

A partire dal 13 Ottobre 2023 tutti i colleghi che hanno tra i beneficiari del Fondo Sanitario figli di età superiore ai 24 anni che per il Fondo risultino fiscalmente a carico, devono effettuare la verifica della propria situazione attraverso l’apposita funzionalità di #People (#People–> Servizi Amministrativi–> Richieste amministrative–> Richiesta aggiornamento carico fiscale figli maggiori di 24 anni Fondo Sanitario Integrativo) procedendo come segue:

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI FISCALMENTE A CARICO

Si dovrà allegare il frontespizio del modello 730/UNICO del 2023 relativo ai redditi 2022, il figlio fiscalmente a carico non deve necessariamente essere convivente con i genitori.

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI NON FISCALMENTE A CARICO, MA CONVIVENTE

Si dovrà indicare in procedura l’anno in cui è intervenuta la variazione ed allegare il frontespizio del modello 730/UNICO relativo all’ultimo anno in cui il figlio è stato fiscalmente a carico. Va allegato inoltre un certificato di stato di famiglia di data non anteriore a 3 mesi o la relativa autocertificazione, il requisito della convivenza è indispensabile per mantenere iscritto il figlio non più fiscalmente a carico quale beneficiario delle prestazioni del Fondo.

- FIGLIO CON ETA’ MAGGIORE DI 24 ANNI NON FISCALMENTE A CARICO E NON PIU’ CONVIVENTE

Si dovrà comunicarne l’esclusione dal Fondo; in questo caso è necessario allegare il frontespizio del modello 730/UNICO relativo all’ultimo anno in cui il figlio è stato fiscalmente a carico, nonché il certificato di stato di famiglia storico (o Autocertificazione Stato Famiglia Storico) attestante la data in cui è venuta meno la convivenza.

L’applicazione sarà visibile solo ai colleghi che rientrano nelle condizioni di verifica (cioè che abbiano figli beneficiari del Fondo dichiarati fiscalmente a carico con età superiore a 24 anni alla data del 31.12.2022).

Ricordiamo inoltre che:

- la qualifica di beneficiario viene meno a seguito di matrimonio/unione di fatto/unione civile del figlio fiscalmente non a carico ovvero del figlio fiscalmente a carico se non convivente con uno dei genitori: in questa evenienza occorre allegare il certificato di matrimonio o lo stato di famiglia storico eventualmente anche autocertificato;

- ciascun iscritto è tenuto a comunicare al Fondo, tramite le funzionalità disponibili in Area iscritto, le eventuali modifiche dei carichi familiari entro il termine di 4 mesi dal verificarsi dell’evento.

6 Ott 2023 | Aggiornamenti Vari |

Nell’ambito dell’informazione puntuale che ci siamo ripromessi di assicurare sulla questione fringe benefit e mutui, rendiamo noto che nella giornata di ieri, presso la Commissione Finanze della Camera (rispondendo a un’interrogazione che poneva in evidenza gli effetti pesantemente negativi della normativa attualmente in vigore) la Sottosegretaria del MEF Sandra Savino ha dichiarato che nell’ambito della legge delega per la riforma fiscale “sono previste la revisione e la semplificazione delle disposizioni che riguardano il trattamento fiscale delle somme e dei valori esclusi dalla formazione del reddito di lavoro dipendente” (fringe benefit) e che “pertanto in questo contesto sarà valutato dal governo un intervento di razionalizzazione della disciplina di settore”.

Nell’ambito dell’informazione puntuale che ci siamo ripromessi di assicurare sulla questione fringe benefit e mutui, rendiamo noto che nella giornata di ieri, presso la Commissione Finanze della Camera (rispondendo a un’interrogazione che poneva in evidenza gli effetti pesantemente negativi della normativa attualmente in vigore) la Sottosegretaria del MEF Sandra Savino ha dichiarato che nell’ambito della legge delega per la riforma fiscale “sono previste la revisione e la semplificazione delle disposizioni che riguardano il trattamento fiscale delle somme e dei valori esclusi dalla formazione del reddito di lavoro dipendente” (fringe benefit) e che “pertanto in questo contesto sarà valutato dal governo un intervento di razionalizzazione della disciplina di settore”.

La notizia conferma come le iniziative che come FISAC e come CGIL abbiamo messo in campo in questi mesi abbiano finalmente posto all’attenzione delle forze politiche gli effetti distorti e iniqui dell’attuale normativa.

Nel contempo rileviamo con preoccupazione come il richiamo alla legge delega rischi di posticipare la soluzione a un problema che invece non è più rinviabile; per tale ragione non viene meno il nostro impegno per sollecitare misure urgenti finalizzate a un fisco più equo.

Anche per questo saremo in piazza domani, sabato 7 ottobre, alla grande Manifestazione nazionale organizzata dalla CGIL e dalle oltre 100 associazioni che vi hanno aderito.

.

6 Ott 2023 | Aggiornamenti Vari |

2 Ott 2023 | Aggiornamenti Vari |

A partire dalla data di oggi, le colleghe e colleghi che si trovano in specifiche situazioni di difficoltà possono inoltrare, seguendo apposite modalità, domanda di aumento del proprio plafond di Lavoro Flessibile da casa.

A partire dalla data di oggi, le colleghe e colleghi che si trovano in specifiche situazioni di difficoltà possono inoltrare, seguendo apposite modalità, domanda di aumento del proprio plafond di Lavoro Flessibile da casa.

Nel pubblicare l’informativa con la procedura da seguire per la richiesta facciamo presente che:

- tale modalità non si riferisce alle colleghe e ai colleghi che nel 2023 abbiano lavorato in modo continuativo in Lavoro Flessibile da casa (LF) e che ora si trovassero nella situazione di rientrare in presenza, in quanto tale periodo non è considerato ai fini dell’utilizzo del plafond annuo massimo di spettanza (120 o 140 gg. a seconda delle casistiche) che è quindi intatto e tale da coprire l’intero periodo fino al 31.12.2023.

A tal proposito, con riferimento a queste colleghe e colleghi per le/i quali, nel corso del mese di settembre, è stata effettuata da parte dei Medici Competenti (MC) la “VALUTAZIONE DELLA SUSSISTENZA DEI REQUISITI PER IL PROLUNGAMENTO DELLO SMART WORKING (SW) SECONDO QUANTO PREVISTO DALLA NORMA N° 85 DEL 03/07/2023” occorre precisare quanto segue:

- la sussistenza o meno dei requisiti per il prolungamento dello SW viene valutata sull’esistenza dei criteri indicati nella norma n. 85 del 03.07.2023, quindi attraverso la verifica formale della presenza di tali requisiti;

- in caso di “sussistenza delle condizioni” le/i colleghe/i interessate/i proseguono la loro attività in SW fino al 31.12.2023 attraverso la semplice comunicazione alle loro strutture di assegnazione dell’esito della verifica;

- il fatto che “NON sussistano le condizioni” non impedisce di per sé il proseguimento dello SW qualora lo richiedano le condizioni SOGGETTIVE di “fragilità” della persona interessata (che potrebbero prescindere dall’esistenza formale dei requisiti); ciò anche, eventualmente, in via continuativa fino al 31.12.2023;

- le eventuali richieste di proseguimento dello SW di queste colleghe/i (possibili anche se il MC non lo abbia prescritto) sono soggette ad approvazione, anche tenuto conto delle esigenze tecnico organizzative o produttive dell’UO di assegnazione.

I Rappresentanti Sindacali della Fisac CGIL sul territorio sono come sempre a disposizione per ogni chiarimento e per fornire supporto alle colleghe e ai colleghi.

Modalità di presentazione della richiesta di aumento del massimale per personale in situazione di difficoltà

L’Accordo sottoscritto con le Organizzazioni Sindacali il 26 maggio 2023 prevede la possibilità di superare i limiti di fruizione del Lavoro Flessibile “da casa” in specifiche situazioni di difficoltà.

Possono inoltrare domanda di aumento del plafond i colleghi:

- con invalidità certificata INPS anche soggetta a rivedibilità in corso di validità;

- affetti da “gravi patologie”, come individuate sulla base del Regolamento delle prestazioni per gli iscritti in servizio al Fondo Sanitario Integrativo di Gruppo (colleghi beneficiari dei Permessi per visita medica per grave patologia);

- in condizioni di salute temporanee e personali tali da richiedere una specifica valutazione da parte di Medicina del Lavoro.

I colleghi con invalidità certificata o affetti da “gravi patologie” possono rivolgersi al proprio Gestore HR mentre i restanti colleghi possono indirizzare la loro richiesta alla casella di posta valutazione_vulnerabilita_MCT@intesasanpaolo.com.

Ai fini della richiesta, i giorni residui di Lavoro Flessibile “da casa” non devono essere superiori a 30 giorni.

In caso di accoglimento della richiesta, i colleghi riceveranno apposita comunicazione con l’attribuzione di una maggiorazione del massimale pari a 30 giorni.

Le richieste possono essere ripresentate in caso di necessità.

PER SAPERNE DI PIÙ

Vai alla sezione #People del Lavoro Flessibile

.

2 Ott 2023 | Aggiornamenti Vari |

Da domani, 3 ottobre, prende il via la Campagna annuale di rilevazione TETI valida ai fini del calcolo della Complessità individuale per i Gestori Privati, Aziende Retail, Imprese, Enti, Terzo Settore, Remoti e Agribusiness. È importante ricordare che ai fini del calcolo dell’Aderenza professionale, si terranno in considerazione solo ed esclusivamente i dati raccolti tramite le Campagne attivate in ottemperanza all’Accordo sui Ruoli, come quella che parte domani, e non quelli riconducibili ad altre iniziative di aggiornamento delle conoscenze.

Da domani, 3 ottobre, prende il via la Campagna annuale di rilevazione TETI valida ai fini del calcolo della Complessità individuale per i Gestori Privati, Aziende Retail, Imprese, Enti, Terzo Settore, Remoti e Agribusiness. È importante ricordare che ai fini del calcolo dell’Aderenza professionale, si terranno in considerazione solo ed esclusivamente i dati raccolti tramite le Campagne attivate in ottemperanza all’Accordo sui Ruoli, come quella che parte domani, e non quelli riconducibili ad altre iniziative di aggiornamento delle conoscenze.

La complessità individuale è ciò che – tra le altre cose – determina l’avvio e/o la prosecuzione di un Percorso professionale e l’erogazione delle Indennità connesse al ruolo.

Poiché l’autorilevazione di TETI pesa per il 45% del valore complessivo degli indicatori, la sua compilazione riveste un ruolo cruciale.

Quindi, per una serie di ragioni tra le quali:

- la preponderanza di TETI nel definire la complessità individuale,

- il fatto che la compilazione di TETI non è un processo semplice o del tutto intuitivo,

vi raccomandiamo davvero caldamente la consultazione della Guida POP che abbiamo dedicato proprio alla questione della Complessità per i Gestori.

Naturalmente, come sempre, i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per ogni chiarimento.

.

29 Set 2023 | Aggiornamenti Vari |

Dopo la pubblicazione della circolare INPS sul mese di congedo parentale all’80% (ne avevamo parlato qui), finalmente anche l’azienda ha provveduto ad aggiornare le schede normative in materia.

Dopo la pubblicazione della circolare INPS sul mese di congedo parentale all’80% (ne avevamo parlato qui), finalmente anche l’azienda ha provveduto ad aggiornare le schede normative in materia.

Vi ricordiamo che l’elevazione dell’indennità all’80% della retribuzione per un mese di congedo parentale è prevista solo per i genitori che hanno fruito a partire da quest’anno di almeno un giorno di congedo di maternità obbligatorio o di paternità alternativo e/o obbligatorio. Sono quindi esclusi i genitori che hanno terminato il congedo di maternità o di paternità alternativo e/o obbligatorio prima del 1° gennaio 2023.

Vi ricordiamo inoltre che questa mensilità all’80% deve essere fruita entro i 6 anni di vita del figlio/a.

Ferme restando le regole per la richiesta di congedo parentale all’INPS, in caso di richiesta di fruizione di congedo parentale all’80% è necessario fornire all’azienda questa autocertificazione compilandola e caricandola su #People seguendo questo percorso: Servizi amministrativi –> richiesta di congedo parentale a giornata intera/a ore.

Potete consultare la nostra Guida Fisac Maternità e Paternità per approfondire l’argomento: la nostra esperta Claudia è a vostra completa disposizione per chiarimenti e consulenze.

Vi ricordiamo che potete contattare anche i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti).

.

21 Set 2023 | Aggiornamenti Vari |

Al Responsabile Sicurezza sul Lavoro

Al Responsabile Sicurezza sul Lavoro

Intesa Sanpaolo Spa

Fabio Rastrelli

Al R.S.P.P.

Intesa Sanpaolo Spa

Dario Russignaga

Al Responsabile Medicina del Lavoro e Rischi Psico-sociali

Intesa Sanpaolo Spa

Egle Gorra

Ai Medici Coordinatori ISP

Dott. Maurizio Coggiola

Dott. Paolo Carrer

(e, come da indicazioni ricevute, attraverso il Responsabile Sicurezza sul Lavoro Fabio Rastrelli, anche)

Al Datore di Lavoro

Intesa Sanpaolo Spa

Paola Angeletti

Oggetto: osservazioni su visite volontarie per la promozione della salute

Con riferimento alla mail del R.S.P.P. Dario Russignaga del 4 c.m., relativa alla ripartizione delle adesioni al programma volontario di visite mediche tra strutture di Direzioni e Rete, alla data del 29 agosto 2023, si rileva che la percentuale di adesione della platea pilota ha raggiunto il valore del 24,9% per tutte le 5 città campione, con un massimo del 38.3% per Bergamo e un minimo del 16,0% di Roma.

Considerato che le visite volontarie in oggetto, previste dal verbale di accordo ISP – OO.SS. del 26 maggio 2023, sono state ampiamente promosse dall’Azienda, l’apprezzamento mostrato dai colleghi appare decisamente sotto le aspettative: probabilmente il servizio non è così facilmente accessibile, anche in considerazione del mancato giustificativo di permesso specifico, oppure – forse anche più verosimilmente – l’idea di demandare ai colleghi l’impegno di valutare il proprio stato di salute sul lavoro non appare del tutto efficace per vari motivi.

Noi pensiamo che l’azienda abbia il preciso dovere di aumentare, e di molto, l’intensità della propria sorveglianza sanitaria in correlazione all’uso dei videoterminali, e che tale obbligo non possa mai e poi mai essere sostituito da un programma, pur apprezzabile, di visite volontarie: infatti, occorre ricordare che:

- come emerso, nel corso della Riunione di Delegazione RLS ISP del 24 luglio 2023, l’ultima campagna di misurazioni con il “work sampling”, per l’individuazione dell’attività di videoterminalista per i diversi gruppi omogenei, risale al lontano 2019;

- nel corso di questi ultimi 5 anni il modo di lavorare nella nostra azienda è totalmente mutato con, una decisa ed ineluttabile spinta all’utilizzo delle apparecchiature dotate di videoterminale.

E’ plausibile pertanto supporre che ampie fasce di lavoratori, non considerati come videoterminalisti in base alle ultime misurazioni, siano oggigiorno invece inquadrabili in tale categoria.

Scegliere di non valutare se sia necessario estendere la sorveglianza sanitaria (obbligatoria per legge), o dilatare all’infinito il periodo di rilevazioni, significa eludere precise disposizioni del legislatore, in quanto tale prassi esclude di fatto amplissime fasce del personale dalla fruizione dei loro diritti inalienabili, come peraltro testimoniano le recenti e concordi valutazioni degli Spresal di Cassino, Grottaferrata e Civitavecchia in merito all’insufficiente attività di Intesa Sanpaolo circa l’individuazione dei videoterminalisti.

Se a questo stato di cose, evidentemente da modificare radicalmente e al più presto, sommiamo lo scarso successo dell’iniziativa pilota per le visite mediche volontarie, appare evidente che un cospicuo numero di lavoratori e lavoratrici è fuori da qualsiasi sorveglianza, pur avendone necessità; con evidenti rischi per la salute dei colleghi.

Alla luce di quanto sopra esposto, ribadiamo che ai fini della tutela della salute dei colleghi non può in alcun modo essere considerato sufficiente il solo programma di visite volontarie, e riteniamo invece necessaria ed urgente una nuova, capillare ed esaustiva rilevazione per l’individuazione dell’attività di videoterminalista nel Gruppo ISP, che possa in qualche modo tener conto anche dell’attività svolta in modalità agile, considerato che, per molti colleghi tale modalità assume ormai aspetto prevalente.

Siamo inoltre a chiedere che la questione venga ampiamente trattata nel corso del prossimo incontro di consultazione RLS.

In attesa di un riscontro in merito, salutiamo cordialmente.

RLS di Gruppo Intesa Sanpaolo

Milano, 19 settembre 2023

7 Set 2023 | Aggiornamenti Vari |

Vi comunichiamo che Claudia Stoppato, redattrice ed esperta delle Guide:

Vi comunichiamo che Claudia Stoppato, redattrice ed esperta delle Guide:

sarà assente dall’8 al 25 settembre compresi.

Esclusivamente per questioni urgenti o gravi relative agli argomenti di sua competenza, potete nel frattempo scrivere alla casella consulenzegisp@fisac.net

Vi ricordiamo comunque che – come sempre – i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a vostra disposizione per tutte le vostre questioni.

.

31 Lug 2023 | Aggiornamenti Vari |

Dal 28 luglio è disponibile su #People la complessità gestita (ne abbiamo parlato qui), il cui valore è rilevante – per coloro che ricoprono ruoli normati dagli Accordi sindacali – ai fini del percorso professionale regolato da quegli stessi Accordi.

Dal 28 luglio è disponibile su #People la complessità gestita (ne abbiamo parlato qui), il cui valore è rilevante – per coloro che ricoprono ruoli normati dagli Accordi sindacali – ai fini del percorso professionale regolato da quegli stessi Accordi.

Per agevolare nella presa visione del proprio livello di complessità forniamo qui le relative istruzioni in pdf.

.

.

.

26 Lug 2023 | Aggiornamenti Vari |

Qui di seguito un estratto delle principali novità inserite nella busta paga di luglio. Nel ricordarvi che per tutte le questioni relative alla busta paga potete consultare la nostra Guida alla BUSTA PAGA, vi precisiamo anche che in coda alle varie voci trovate il rimando alla nostre guide specifiche, e comunque i nostri sindacalisti sul territorio (qui trovate tutti i loro riferimenti) sono a tua disposizione per ogni chiarimento.

Aree Professionali e Quadri Direttivi con CCNL Credito

- Liquidazione delle imposte a credito o a debito risultanti da Modello 730

Nel cedolino di luglio sono presenti gli importi a debito o credito relativi alle imposte calcolate sulla dichiarazione dei redditi modello 730/2023 come da prospetto di liquidazione 730/4.

Nel caso di liquidazione imposte con importi a debito:

- se la retribuzione di luglio non è sufficiente per trattenere l’importo dovuto (1° rata o in unica soluzione), la parte residua sarà trattenuta dalla retribuzione erogata nel mese successivo e, in presenza di ulteriore incapienza, dalle retribuzioni dei successivi mesi del 2023 con l’applicazione dell’interesse dello 0,40% mensile, trattenuto anch’esso dalla retribuzione e versato in aggiunta alle somme cui afferisce.

- Per i colleghi che hanno scelto di rateizzare, se l’importo a debito è originato dalla contemporanea presenza di importi a credito ed a debito, nel cedolino sono presenti le voci dei tributi in modalità tale che la somma algebrica delle voci stesse sia uguale, mese per mese, all’importo della rata. Le operazioni di liquidazione proseguiranno anche nei prossimi mesi e fino alla chiusura degli stipendi di dicembre.

Le dichiarazioni oggetto di liquidazione sono quelle presentate tramite CAF, professionisti abilitati o direttamente sul sito dell’Agenzia delle Entrate utilizzando il modello precompilato, pervenute al Datore di Lavoro tramite l’Agenzia delle Entrate entro il 13/7/2023.

Fanno eccezione le dichiarazioni:

- con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell’Agenzia delle Entrate;

- che determinano un rimborso di importo superiore a € 4.000.

Per questa tipologia di dichiarazioni l’Agenzia delle Entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Il rimborso che risulterà spettante al termine delle operazioni di controllo preventivo verrà direttamente erogato da parte dell’Agenzia delle Entrate stessa.

- Premio Variabile di Risultato 2022 (PVR)

Con il cedolino di luglio 2023 si è provveduto a gestire le voci relative al Premio Variabile di Risultato (PVR), con la seguente modalità:

- voce 6VU6: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2PVP: importo del PVR destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la destinazione a previdenza complementare;

- voce 2PVL: importo del PVR destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la liquidazione in cedolino;

- voce 2PVS: storno dell’importo inizialmente destinato al Conto Sociale, e successivamente indirizzato ad una scelta diversa;

- voce 1WB6: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);

- voce 1WR3: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

- voce 1WY6: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

L’assoggettamento fiscale del premio PVR liquidato (voce 2PVL), è visibile nella parte bassa del cedolino, sezione fiscale, casella Imp.det.: imponibile soggetto ad imposta sostitutiva Irpef 5% fino a € 3.000 per tutti coloro che hanno percepito nell’anno precedente un reddito di lavoro dipendente, comprensivo dei premi di risultato assoggettati ad imposta sostitutiva, non superiore a € 80.000 (art. 1, c. 160 L. 11 dicembre 2016, n. 232 Legge di bilancio 2017). Per l’anno 2023, il limite di € 3.000 lordi è comprensivo dell’eventuale importo residuo non utilizzato del Conto Sociale dello scorso anno che è stato liquidato con il cedolino di febbraio 2023.

Per questa tipologia di dipendenti, ovvero titolari di reddito di lavoro dipendente di importo non superiore a € 80.000 nell’anno precedente a quello di percezione delle somme, che hanno scelto la liquidazione del PVR in cedolino, sono stati accreditati i contributi INPS pari a 9,19% calcolati su una quota premio fino a € 800, in applicazione alla Circolare INPS nr. 104 del 18-10-2018 in tema di decontribuzione, visibili con la voce 93A1.

Per approfondire le questioni legate al PVR e Conto Sociale consultate la nostra Guida PVR e Conto Sociale

- Contributo Welfare Figli

Nel cedolino di luglio sono in liquidazione con voce 1CWS – CTR WELFARE RIMBORSO SPESE, le somme relative alle richieste di rimborso spese presentate in Conto Sociale a valere sul plafond figli a carico.

Per approfondire le questioni del Contributo Welfare destinato a previdenza, consultate la nostra Guida alla Previdenza Integrativa

- Conto Welfare UBI

Con il cedolino di luglio si è provveduto a gestire le voci relative al Conto Welfare UBI 2023, con la seguente modalità:

- voce 1CWU: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 4ZY7: importo del Conto Welfare UBI destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la destinazione a previdenza complementare;

- voce 2CWU: storno dell’importo inizialmente destinato al Conto Sociale e successivamente indirizzato ad una scelta diversa;

- voce 1WB7: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);

- voce 1WR7: importo utilizzato in Welfare Hub per acquisto servizi e attività ricreative/sportive/culturali;

- voce 1WY7: importo utilizzato in Welfare Hub per acquisto viaggi in convenzione.

- Conto Sociale familiari non autosufficienti

Nel cedolino di luglio sono in liquidazione con voce 16RS – DISABILITA’ RIMBORSO SPESE, le somme relative alle richieste di rimborso spese sostenute per servizi di assistenza a favore di familiari conviventi portatori di handicap in possesso di certificazione medica di non autosufficienza (c.d. Conto sociale familiari non autosufficienti).

- Esonero contributivo INPS

Come previsto dal Decreto-legge n. 48/2023 (c.d. Decreto Lavoro) viene incrementato, per il periodo 1° luglio 2023 – 31 dicembre 2023, l’esonero sull’aliquota dei contributi IVS dovuta dai lavoratori dipendenti del settore pubblico e privato, ad esclusione dei lavoratori domestici.

Con decorrenza luglio 2023, si è quindi proceduto a calcolare il nuovo esonero 2023:

- voce 73WE Eson. dip. L.197/22-INPS: importo contributi accreditati pari al 7% (fino a giugno era il 3%) calcolato sulla retribuzione imponibile INPS non eccedente l’importo mensile di € 1.923;

- voce 73WQ Eson. dip. L.234/21-INPS: importo contributi accreditati pari al 6% (fino a giugno era il 2%) calcolato sulla retribuzione imponibile INPS mensile superiore a € 1.923 e non eccedente l’importo di € 2.692.

Analoga operazione è stata effettuata per i colleghi iscritti alla gestione CPDEL/Inpdap con le seguenti voci:

- voce 73WF Eson. dip. L.197/22-CPDEL: importo contributi accreditati pari al 7% (fino a giugno era il 3%) calcolato sulla retribuzione imponibile INPS non eccedente l’importo mensile di € 1.923;

- voce 73WH Eson. dip. L.234/21-CPDEL: importo contributi accreditati pari al 6% (fino a giugno era il 2%) calcolato sulla retribuzione imponibile INPS mensile superiore a € 1.923 e non eccedente l’importo di € 2.692.

Aree Professionali e Quadri Direttivi con CCNL Assicurativo

- Liquidazione delle imposte a credito o a debito risultanti da Modello 730

Nel cedolino di luglio sono presenti gli importi a debito o credito relativi alle imposte calcolate sulla dichiarazione dei redditi modello 730/2023 come da prospetto di liquidazione 730/4.

Nel caso di liquidazione imposte con importi a debito:

- se la retribuzione di luglio non è sufficiente per trattenere l’importo dovuto (1° rata o in unica soluzione), la parte residua sarà trattenuta dalla retribuzione erogata nel mese successivo e, in presenza di ulteriore incapienza, dalle retribuzioni dei successivi mesi del 2023 con l’applicazione dell’interesse dello 0,40% mensile, trattenuto anch’esso dalla retribuzione e versato in aggiunta alle somme cui afferisce.

- Per i colleghi che hanno scelto di rateizzare, se l’importo a debito è originato dalla contemporanea presenza di importi a credito ed a debito, nel cedolino sono presenti le voci dei tributi in modalità tale che la somma algebrica delle voci stesse sia uguale, mese per mese, all’importo della rata. Le operazioni di liquidazione proseguiranno anche nei prossimi mesi e fino alla chiusura degli stipendi di dicembre.

Le dichiarazioni oggetto di liquidazione sono quelle presentate tramite CAF, professionisti abilitati o direttamente sul sito dell’Agenzia delle Entrate utilizzando il modello precompilato, pervenute al Datore di Lavoro tramite l’Agenzia delle Entrate entro il 13/7/2023.

Fanno eccezione le dichiarazioni:

- con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del direttore dell’Agenzia delle Entrate;

- che determinano un rimborso di importo superiore a € 4.000.

Per questa tipologia di dichiarazioni l’Agenzia delle Entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Il rimborso che risulterà spettante al termine delle operazioni di controllo preventivo verrà direttamente erogato da parte dell’Agenzia delle Entrate stessa.

- Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2022

Con il cedolino di luglio 2023 si è provveduto a gestire le voci relative al Premio Aggiuntivo Variabile (PAV) e Premio Sociale 2022, con la seguente modalità:

- voce 6VU6: liquidazione delle somme relative alle richieste di rimborso spese presentate in Conto Sociale;

- voce 2PVP: importo del PAV destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la destinazione a previdenza complementare;

- voce 4ZY7: importo del PREMIO SOCIALE destinato inizialmente a conto sociale e per il quale successivamente è stata richiesta la destinazione a previdenza complementare, titolari di reddito di lavoro dipendente di importo superiore a € 80.000 nell’anno precedente a quello di percezione delle somme;

- voce 2PVL: importo del PAV destinato inizialmente a Conto Sociale e per il quale successivamente è stata richiesta la liquidazione in cedolino;

- voce 2PVS: storno dell’importo inizialmente destinato al Conto Sociale, e successivamente indirizzato ad una scelta diversa;

- voce 1WB6: importo utilizzato in Welfare Hub per acquisto buoni spesa (rientranti nei fringe benefits);